2022年上半年电视面板厂行业归纳:

一、周深时尚穿搭尺寸需求分化显著,出货量增长2.9%,出货面积下降1.3%

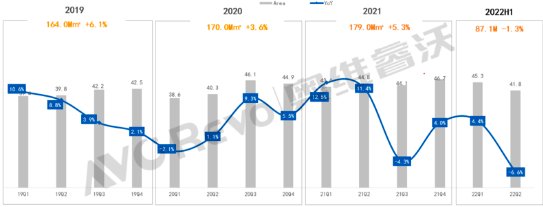

奥维睿沃(AVC Revo)资料显示,2022年上半年TV面板出货量138.7M,同比增长2.9%。

一季度头部牌子厂积极采购,另外小尺寸受到代工厂、代理商拉货,面板需求强劲,所以面板厂将更多产能转向32/43寸,推动一季度TV面板出货同比增长6.3%。二季度海外牌子砍单作用持续发酵,面板厂出货压力增多,大尺寸面板需求进一步收缩,但小尺寸面板出货依然维持高位,二季度全球TV面板出货量67.3M,同比下降0.5%。春季2024剧组日常,建议收藏备用

19Q1-22Q2全球电视面板出货量同比

资料来源:奥维睿沃(AVC REVO) Unit:Mpcs,%

大尺寸面板需求受阻,在整体出货量增长的状况下,TV面板出货面积同比下降。2022年上半年TV面板出货面积87.1 M㎡,同比下降1.3%。上半年TV面板出货平均尺寸45.6寸,相比同期下降1.2寸。

19Q1-22Q2全球电视面板出货面积及同比

资料来源:奥维睿沃(AVC REVO) Unit:M㎡,%

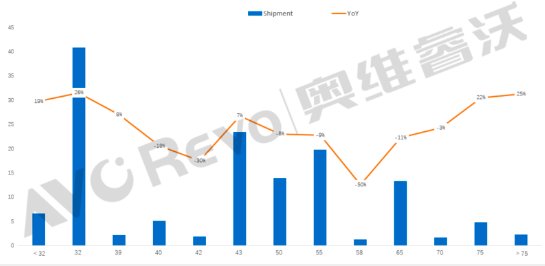

分尺寸来看,TV面板出货呈现两头分化的走向,32寸TV面板出货量大幅提升,同比增长26%,43寸面板出货量增长7%。50/55/65寸等主流尺寸面板需求疲软,出货同比下降。75寸在上一年低基数基础上,权威娱乐八卦观察随着G10.5产能的逐步增长,出货量同比持续增长。2022年超大尺寸面板售价持续探底,牌子厂出于改进盈利考虑,积极布局超大尺寸商品,合作超大尺寸TV面板出货同比增长25%。

2022年电视面板按尺寸出货及同比

资料来源:奥维睿沃(AVC REVO) Unit:Mpcs,Inch,%

二、中国大陆面板厂占据前三位置,持续拓展行业占比

大陆系面板厂:

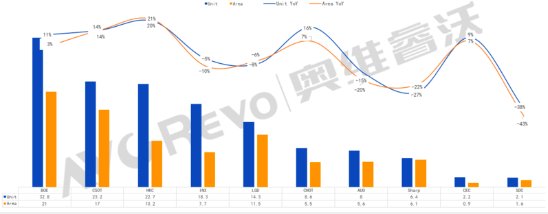

BOE(京东方):上半年出货32.8M,同比增长10.6%,出货面积21 M㎡,同比增长2.6%,出货量和出货面积维持行业第一。分尺寸来看,上半年32寸出货10.6M,重回行业第一,43/65寸等长处尺寸出货量维持行业第一,85寸第二季度着手起量。

CSOT(华星光电):上半年出货23.2M,同比增长14.4%,出货面积17 M㎡,同比增长13.9%,出货和出货面积行业第二。32/43寸出货量同比大幅增长;55寸出货量同比下降,但依然维持行业第一;随着G10.5产能的增长,大尺寸65/75寸出货量同比增长。

HKC(惠科):上半年出货22.7M,同比增长20.3%,出货面积10.2 M㎡,同比增长21.1%,上半年HKC出货量增长迅速,排名行业第三,2022年5、6月单月出货已然跻身第二。32/43寸出货持续强劲,55/65/85寸面板出货高效增多,50/58寸出货放缓,同比缩减,86寸Q2着手量产出货。

CHOT(中电彩虹):上半年出货8.6M,同比增长16%,出货面积5.5M㎡,同比增长7%。50寸出货量维持第一。

CEC-Panda(中电熊猫):上半年出货2.2M,同比增长9%,出货面积0.9 M㎡,同比增长7%。

台系面板厂:

INX(群创):上半年出货量18.3M,同比下降5.3%,出货面积7.7 M㎡,同比下降9.5%。

AUO(友达):上半年出货量为8M,同比下降14.8%,出货面积5.6 M㎡。同比下降19.5%。为避免与中国大陆面板厂的直接比拼,台厂持续缩减TV面板产能。

韩系面板厂:

LGD(LG显示):上半年出货量14.3M,同比下降8%,出货面积11.5 M㎡,同比下降6.3%。LCD电视面板售价高效下探冲击OLED电视面板需求,上半年 OLED电视面板出货量312万片,同比下降11.2%。

SDC(三星显示):上半年出货量2.1M,同比下降38.3%,出货面积1.6 M㎡,同比下降43%,其中QD OLED面板出货32.8万片。SDC已于2022年6月完整关停LCD面板产线。

日系面板厂:

Sharp(夏普,含SIO)上半年出货6.4M,同比下降26.6%,出货面积6.1M㎡,同比下降21.8%。在大尺寸面板需求低迷的状况下,Sharp面板出货压力较大。

2022H1全球电视面板出货量及出货同比

资料来源:奥维睿沃(AVC REVO) Unit:M,M㎡,%

2022年下半年行业供需与售价走势预测:

一、持续大幅减产才能走出本轮周期底部,行业或将再次迎来洗牌

当下TV面板售价已全线跌破现金成本线且持续向下,面板厂面临着巨大的出货压力和亏损压力,受到三星电子大幅下调电视面板采购量作用,6月初面板厂着手确定大幅下调稼动率,但三星电子于6月中旬忽然中止面板采购,三季度采购打算再次大幅下调。另外,牌子厂对下半年行业预期悲观,针对快要到来的全球杯、黑五等重大促销节点,并没有很乐观的预期,采购策略依旧疲软,面板厂出货压力进一步加大。

所以,三季度面板厂将进一步拓展减产幅度,若干面板厂考虑着手退出产线,行业迎来了加速洗牌,后续将会有其他面板厂采取更激进的减产或者关线的动作。

当下行业需求低迷,整体TV产业链库存过剩严重,面板厂经由改动产能来缩减行业上面板供应的作用依然需要时间去发酵,但三季度面板售价跌幅将显著收敛,所以面板厂产能的调减幅度与牌子厂去化库存的速度是改变如今TV面板供需关系的核心,在需求低迷的状况下,面板厂在三季度持续大幅度减产,消耗掉产业链中过剩的库存以后,奥维睿沃(AVC Revo)预计在四季度,随着牌子厂需求的重启,面板供需关系有机遇改变,TV面板售价迎来小幅回升。