另外,消费行业方面,2022 年家用投影机出货量 416.2 万台,同比增长 19.5%。商用行业方面,2022 年商用投影机出货量 88.8 万台,热门暑期档专题同比下降 27.1%。售卖额 63 亿元,同比缩减 29.9%。

一位行业专家向《视听圈》强调:IDC这份投影行业资料,可以看出境内投影行业呈现出三特色。

其一:量增7个点,而额降7个点,这说明2022年境内投影行业处于量增额降的局面。这折射出上一年境内投影行业量增背后,均价正遭遇大幅度下滑。这也印证一个事实,前方境内投影行业的业内系统更新精选持续上升,或将兴办在投影商品售价下降的基础上。

其二:可以目睹,智能投影整体占比已然接近75%左右,这背后说明“无智能不投影”已成中国投影行业最为显著特征。

其三:家用行业占比超8成,另外还有将近20%的高增长。而传统商用则只有2成不到占比,同比下滑高达27%。这也表明“得家用者才能得规模”,要想在境内行业上量占据头部牌子,就必须要在家用行业“想撤”。

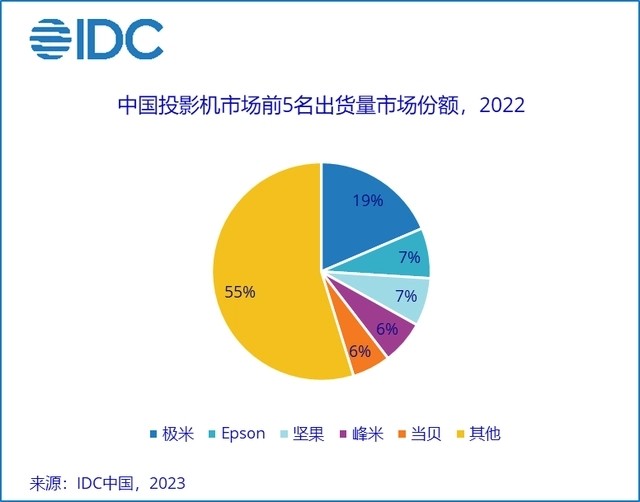

中国投影行业TOP5未变024粉丝互动对比背后也有“新状况”

在牌子格局方面,IDC资料显示,2022年中国投影行业出货量前五依然是:极米(19%)、爱普生(7%)、坚果(7%)、峰米(6%)和当贝(6%),和2021年相比名单排序没有转变。

可是,尽管前五名次排序没有转变,但是相对2021年,具体到各牌子的行业占比却有了一定的“转变”。

转变一:极米虽以19%持续遥遥占据出货量第一,但是相对2021年百分21.2%的占比,极米在上一年占比在下滑了2个点。

极米按出货规模来看,其在2022年境内行业出货占比为19%,按照这个比例,其2022年境内出货量为95.95万台。2022年,极米虽持续一家独大,但不再是一家相当2、3、4、5名四家之和。针对这样的局面的呈现,有行业人士确认强调,投影行业头部牌子在着手分化,尽管极米占比占比有所下降,但是一方面极米在投影行业综合实力依然远超同行;但是另一方面,占比下降也在暗示身后的爱普生、坚果、当贝、峰米等牌子因着手形成对极米的“追赶”。

转变二:坚果和爱普生双双以7%的占比“并肩第二”。其中爱普生相比2021年占比下滑1.4%,而坚果行业占比也是相比前年下滑0.5%。

坚果尽管和爱普生是“并列第二”,但是其又回到第二之位。这多少有点令坚果欣慰,但值得注意的是,爱普生和坚果同样也是行业占比在下滑,这也表明这两者在上一年遭遇成熟性下滑。

转变三:峰米和当贝变成头部前五中增速最快的两个牌子。其中,峰米相比2021年占比提升2.5%百分点,而当贝则是同比2021年增长3个百分点。

和极米、爱普生、坚果前三者行业占比都集体遭遇“下跌”各异,峰米和当贝可以说在2022年打赢了一场“出货冲锋”战。两者不只顺利保住前五之位,另外还有2~3个点的行业提升,这说明峰米和当贝无疑是2022年投影行业当中“最炽热”的牌子。

点评:整体上,投影行业2022年走出“结构性高成熟”的格局。即家用和智能变成龙头,新光源打底所有牌子的底色。假如一个牌子失去这三个光环,势必在行业中占比有限。同理,假如一个新牌子在这三点上都很突出,那么其行业规模和成熟性就有保障。这一点在峰米和当贝这两个牌子有了显著的凸显。

当下来看,峰米和当贝是市面上为数不多,继押宝激光、又押宝LED、另外还在4K、超短焦以及单片LCD都有覆盖的牌子。正由于如此打出“全能覆盖”牌,从而能够更适应多元且繁琐行业生态,并确保在2022年变成增势最耀眼的牌子。

峰米和当贝的“亮眼”的分数单也在表明,在当下相似于“乱世出英雄”的时代,也更是需要投影牌子“精准把握行业走向”,只有这样才能“进一步成熟和上位”。