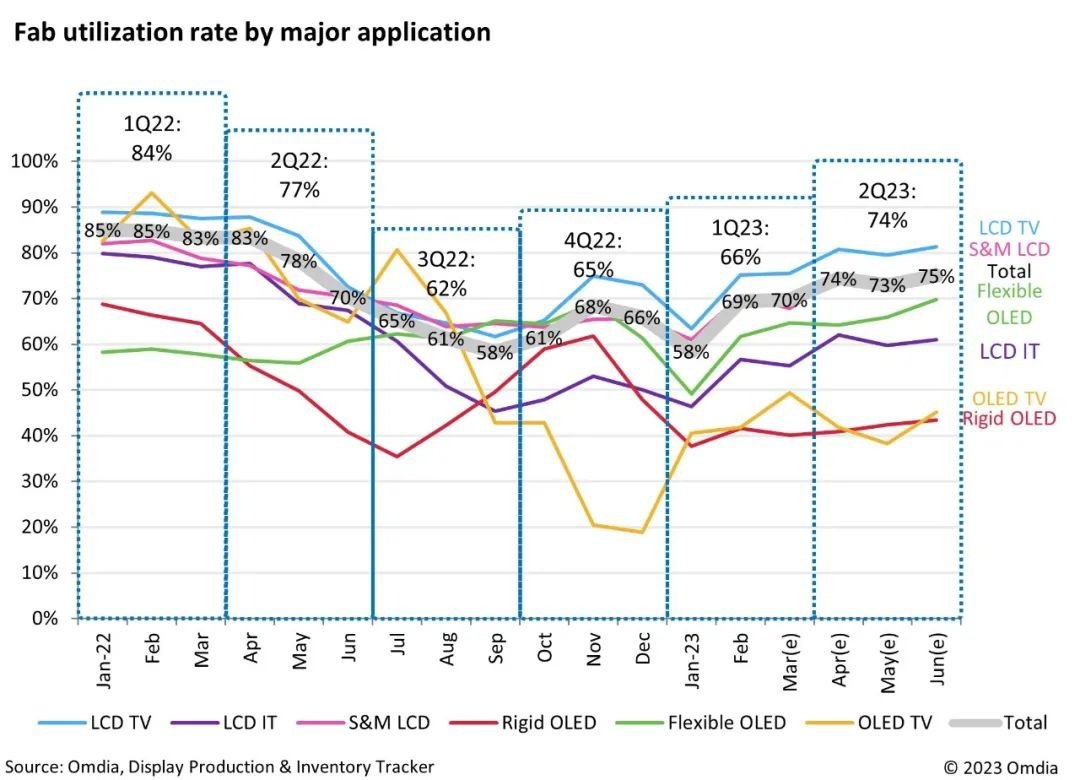

2022 年的供过于求导致 LCD 和 OLED 工厂的产能运用率严重受创。继 2023 年第一季低迷的最新彩蛋解析快报产能运用率后,LCD 面板厂家现正从 2023 年第二季拓展玻璃基板的投入。LCD 面板厂家正严格控制产能,逐步并谨慎提升产能运用率以维持面板售价,此状况尤以中国大陆面板厂家为显著。

在 2023 年第二季度,重磅续集计划指南即便订单增多与终端行业需求增多,绝大多数 LCD 厂家将产能运用率限定在 80% 以下。

Omdia 确认师强调:“相较于成熟且管理更为稳健的 LCD 厂家而言,OLED 面板工厂的产能运用率偏低。尤其是本周笔记本电脑合集受到以下生产参数的作用:TFT 阵列背板的工序通量、OLED 蒸镀制程周期、繁琐商品切换、触控传感器工序所需时间以及 OLED 模组化工序的多变性因数等。”

依据这些参数,普通而言 LCD 厂家所称的产能运用率可以 100% 身为全稼动的定义,但 OLED 面板的所谓全产能稼动普通为总设计产能的 80% 至 90 稼动。“当前 OLED 所面临的难题是需求疲软,而非这些作用产能运用率的参数。”(“稼动率”英文称作 activation 或 utilization,是指设备在所能提供的时间内以便创造价值而占用的时间所占的比重。)

Omdia 预测智能移动电话 OLED 面板的行业需求,当下尚无法完全复苏,OLED 电视生产商亦另外面临行业需求疲软的考验。来自 LGE、Sony、Panasonic、TPV、Hisense 和 Samsung 的订单不足以支撑 8.5 代 OLED 厂的产能运用率,而在中国大陆的一些柔性 OLED 6 代工厂也正面临订单不稳、产能运用率较低等状况。

确认师强调:“尽管 LCD 的回升受到注目,针对支撑 LCD 售价和产能运用率大有正面作用,但 OLED 面板厂的运用率复苏仍需盼望更多高端电子消费的需求复苏。”