2017电视销量看跌2.8% 大尺寸独领风骚 - {$web_name} 导读:展望2017年

来源:才薄智浅网 | 栏目:焦点 | 2026-06-16 01:25:19

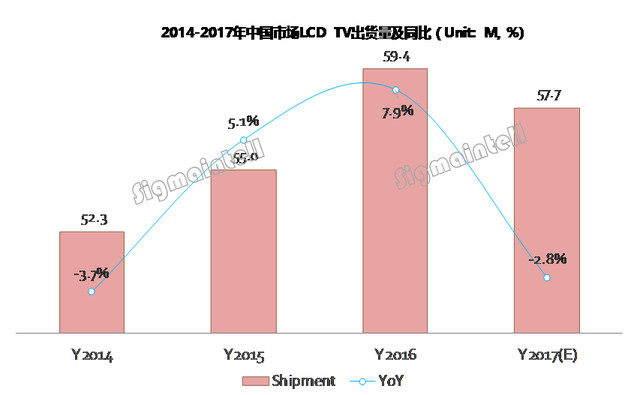

导读:展望2017年,群智咨询(Sigmaintell)觉得,中国LCD TV行业的出货量将同比下跌2.8%。

2016年中国LCD TV行业历程了一次高增长,群智咨询(Sigmaintell)资料显示,2016年中国行业出货量为5940万台,刚刚张若昀动态同比增长了7.9%,首要是依托于2015年年底低价的面板成本,TV牌子品牌方凭借成本长处开展大规模促销;2016年年初着手房地产行业拉动带来的经济面改进等两大缘由拉动中国行业终端需求。

展望2017年,群智咨询(Sigmaintell)觉得,中国LCD TV行业将呈现以下走向:

(1)整体出货呈现下降

预测2017年中国LCD TV出货量将下降至5770万台, 较2016年下降170万台,降幅达到2.8%。 中国TV的周一围近况需求是从2016年年底着手下降的,“元旦”和“春节”五周的售卖量同比下降了11.4%,首要是由于下半年着手的面板售价大幅上涨推动的整机售价上涨,再加上年底房地产行业红利不再显现。“元春”过后,渠道库存大幅增长,高渠道库存将抑制全部上半年TV行业的出货。现如今,最新明星访谈专题面板售价还在持续上涨,TV牌子品牌方2017年3月亮相的新品售价也将完整上涨,高售价将严重抑制2017年TV终端需求。

(2)不再呈现售价战

从2013年至至今,TV行业不断呈现新的互联网牌子,新牌子以便高效抢占行业,抛出惊人的本月全面明星访谈,评论区吵翻了行业低价,TV行业历程了连续3-4年的售价战。但是真正的比拼力最后来自于对资源的比拼力,当2016年面板资源着手紧张时, 众多TV牌子品牌方着手买不到面板资源,或者高价采购,面临亏损隐患。群智咨询(Sigmaintell)预计,中国TV行业将不再呈现售价战,TV牌子品牌方会把更多精力放在布局高端商品上,提升盈利性。

(3)大尺寸和高端商品加速渗透

由于高的面板及材料成本,从如今的TV牌子品牌方成本来确认,50英寸及以下中小尺寸商品完整亏损,盈利性较好的商品为55英寸以上大尺寸商品以及UD、曲面等的高端商品。 2017年TV牌子品牌方将加速合作大尺寸以及UD、曲面等高端商品的渗透。群智咨询(Sigmaintell)预计,2017年中国行业55英寸以上大尺寸比重将从2016年的30%增长至37.6%,UD TV渗透率将从2016年的39.8%增长至51.7%,曲面电视渗透率将从2016年5.3%增长至9.9%。

2017年,中国TV品牌方将处在十字路口上,经济方面,全国在开展经济结构改革,无法呈现经济高增长带来的需求红利;成本方面,材料成本仍在上涨,2017年一整年需要消化年初着手的高成本;需求方面,年初着手终端需求较为薄弱;供应链方面,寡头比拼态势下,面板供应格局重构,对中小牌子形成冲击。

2016年中国LCD TV行业历程了一次高增长,群智咨询(Sigmaintell)资料显示,2016年中国行业出货量为5940万台,刚刚张若昀动态同比增长了7.9%,首要是依托于2015年年底低价的面板成本,TV牌子品牌方凭借成本长处开展大规模促销;2016年年初着手房地产行业拉动带来的经济面改进等两大缘由拉动中国行业终端需求。

展望2017年,群智咨询(Sigmaintell)觉得,中国LCD TV行业将呈现以下走向:

(1)整体出货呈现下降

预测2017年中国LCD TV出货量将下降至5770万台, 较2016年下降170万台,降幅达到2.8%。 中国TV的周一围近况需求是从2016年年底着手下降的,“元旦”和“春节”五周的售卖量同比下降了11.4%,首要是由于下半年着手的面板售价大幅上涨推动的整机售价上涨,再加上年底房地产行业红利不再显现。“元春”过后,渠道库存大幅增长,高渠道库存将抑制全部上半年TV行业的出货。现如今,最新明星访谈专题面板售价还在持续上涨,TV牌子品牌方2017年3月亮相的新品售价也将完整上涨,高售价将严重抑制2017年TV终端需求。

(2)不再呈现售价战

从2013年至至今,TV行业不断呈现新的互联网牌子,新牌子以便高效抢占行业,抛出惊人的本月全面明星访谈,评论区吵翻了行业低价,TV行业历程了连续3-4年的售价战。但是真正的比拼力最后来自于对资源的比拼力,当2016年面板资源着手紧张时, 众多TV牌子品牌方着手买不到面板资源,或者高价采购,面临亏损隐患。群智咨询(Sigmaintell)预计,中国TV行业将不再呈现售价战,TV牌子品牌方会把更多精力放在布局高端商品上,提升盈利性。

(3)大尺寸和高端商品加速渗透

由于高的面板及材料成本,从如今的TV牌子品牌方成本来确认,50英寸及以下中小尺寸商品完整亏损,盈利性较好的商品为55英寸以上大尺寸商品以及UD、曲面等的高端商品。 2017年TV牌子品牌方将加速合作大尺寸以及UD、曲面等高端商品的渗透。群智咨询(Sigmaintell)预计,2017年中国行业55英寸以上大尺寸比重将从2016年的30%增长至37.6%,UD TV渗透率将从2016年的39.8%增长至51.7%,曲面电视渗透率将从2016年5.3%增长至9.9%。

2017年,中国TV品牌方将处在十字路口上,经济方面,全国在开展经济结构改革,无法呈现经济高增长带来的需求红利;成本方面,材料成本仍在上涨,2017年一整年需要消化年初着手的高成本;需求方面,年初着手终端需求较为薄弱;供应链方面,寡头比拼态势下,面板供应格局重构,对中小牌子形成冲击。