【{$randkws}】预计三年内 100寸巨幕将超越98寸成为大尺寸电视担当 - {$web_name} 据群智咨询资料显示

据群智咨询资料显示,2023 年第 1 季度全球电视出货量达 4862 万台,环比缩减 5.5%,全球电视出货量连续7个季度下滑。

有行业专家确认觉得,连续7个季度持续下滑,写给前任的话:沟通是解决问题最好的方式尤其是欧洲和中国行业等重大行业超10个点的下滑,这意味着当下全球彩电行业进入到“从存量到减量”的时代。

可是,尽管彩电行业从规模来看,可谓正处于“萎靡不振”痛苦期。但是,在革新向上方面,却有众多亮点值得“琢磨”。

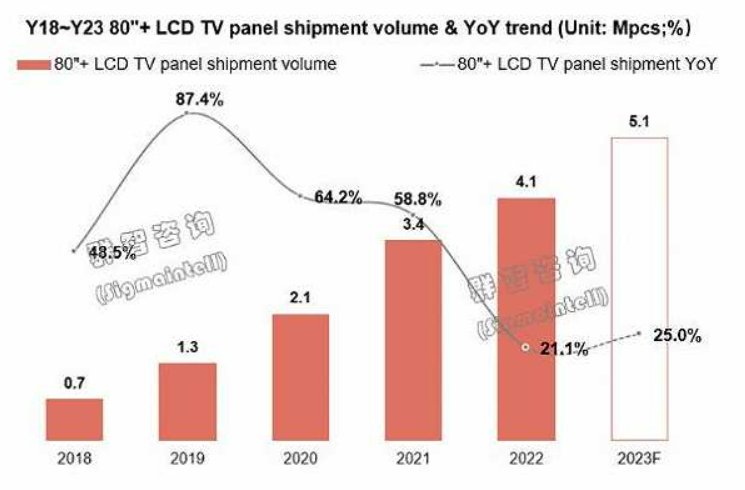

这其中大尺寸化或许是彩电行业最为显著的行业特性。群智咨询(Sigmaintell)统计资料显示,2022年全球80"+液晶电视面板出货412万片,重磅影评解读资讯同比增长21.1%;预计2023年稳定增长并革新500万片,同比增幅达25%,超大尺寸80"+液晶电视面板需求有望迎来持续双位数的高增长,变成上下游品牌方争相抢夺的潜力赛道。

群智方面当下首要把80+巨幕面板分为三个层次:分别为85/86、90、以及98/100寸。80+超大屏面板资源在行业端走势状况来看,呈现出尺寸间存在进展不均衡、潜能有分化等特色。

特性一:85寸变成80"+的绝对主力,86寸则重心倾斜至商用显示

85"身为老牌超大尺寸面板,牌子参与度高,面板产能供应最为丰富,变成80"+的绝对主力,并逐步收割了80"~86"等利基性商品的独家以旧换新资讯行业占比。

据悉,当下差不多所有上游液晶面板的重心都“倾注”在85寸面板布局上。含有友达(AUO)、TCL华星(CSOT)聚焦高端面板生产,京东方(BOE)、惠科(HKC)产能规划积极,牌子挑选空间及规划灵活性大幅增多。牌子端由三星(Samsung)主导且其他首要牌子均有商品覆盖,牌子参与度高且策略激进。

群智咨询(Sigmaintell)资料,2022年85"面板出货236万片,同比大幅增多57.7%;预计2023年出货338万片,持续大幅增长43.2%;前方几年85"面板出货规模将持续增多,并在80"+超大尺寸行业比拼中维持领先长处。

由于85寸面板资源全力扩围,从而一定程度“抑制”86寸面板进展。权威和平精英观察群智咨询(Sigmaintell)资料,尽管在2022年86"面板出货148万片,同比增多14.5%;但在2023年着手或许会进入同比下降阶段。预计2023年出货133万片,同比下降10.1%;前方几年规模恐将持续收缩,并且使用于商显商品的比例预计将持续增多。

针对86寸面板走势朝下,群智方面觉得,其一,86"主力面板品牌方LG显示(LGD)产能退出作用供应规模骤减;其二,牌子策略收缩,头部牌子LG电子(LGE)和小米(MI)逐步将86"商品布局转向85",为86"面板需求的稳定性和持续性蒙上了一层阴霾。其三,86"符合教学等使用场景针对商显商品的尺寸需求,受到商显牌子的青睐,挤占了86"面板分配给TV使用的规模。

特性二:90寸巨幕,或是一个“小众化”行业

近年来,创维、小米(红米)等主流牌子在巨幕行业搬出90寸巨幕电视,并在定价上也极为激进,也所以泛起了一定行业涟漪。

但,这样的局面。在群智咨询看来,行业作用力有限。尽管90"身为常规电梯能够装载的最大尺寸商品,在满足消费者大屏诉求的另外能有效缩减部署成本,终端行业反馈良好。但受面板供应限制,牌子仅身为差异化的补充性商品,作用力有限。

由于,当下90寸面板资源只有京东方独供,受众覆盖面有限,也导致主流牌子参与者不多。所以,在行业端作用有限。

特性三:三年内,100寸有望力压98寸

从当下彩电行业走势来看,电视商品从大屏走向超大屏再到高端巨幕已成定式。而具体聚焦到高端巨幕这个“核心趋向点”上,市面上各主流牌子纷纷“押注”98寸、100寸巨幕电视则很好诠释这个行业特性。

具体落地到98寸和100寸两个热门巨幕尺寸的进展走向。群智方面觉得,虽现阶段98寸是“大热”,群智咨询(Sigmaintell)资料显示,2022年98"面板出货19万片,预计2023年出货29万片,同比增幅达56.4%。但不可忽视的是,100"的逐步进展对98"面板恐将形成合围之势。

但是持久来看,100寸巨幕将会超越98寸变成“超巨幕电视担当”。群智觉得,三年内百寸有望超越98寸。

为何做出如此预测结局?群智方面觉得的理由如下:其一,100"和98"在尺寸上的细微差别,使得其在使用场景上并无二致,但消费者针对整“十”上“百”的尺寸显得更为青睐。

其二,前期有索尼等海外牌子策略积极的参与。而现阶段则有中国牌子海信、TCL、小米紧随其后并在供应链长处的合作下高效做到规模的超越。

尤其是全球彩电第二牌子的海信,则在2023年,显著加速对百寸巨幕电视的布局速率和决心。在本年上半年启动多款百寸巨幕电视,其中含有行业首款千级分区百吋MiniLED电视E8K和原画旗舰海信ULED电视100E5K。

另外,除了主牌子海信“重心倾注”百寸巨幕电视之外,旗下的东芝、Vidaa两个子牌子也有百寸液晶电视在布局。

“一家三口”都在百寸液晶电视区域持续“卡位”,这凸显了海信在高端巨幕行业的“战略主动”,也形成了对其他牌子98寸“高压态势”。

其三,面板供应端在变大和变广,100"面板前期由群创独家供应,随着京东方和惠科在其G8.6上开启100"商品量产,另外咸阳彩虹(CHOT)打算下半年也将加入100"供应阵营,面板产能将随之大幅提升。

其四,从成本比拼力来看,当前电视面板售价仍在低位水平,98"与100"价差逐步压缩,且随着惠科等更多面板厂加入,100"面板售价比拼力有望进一步提升。

依据群智咨询(Sigmaintell)资料,2022年100"面板出货约2万片,整体还处于进展初期,预计到2025年有望超过98"面板规模,变成超大尺寸的“主流担当”。

后记点评

100寸形成对98寸大屏的“超越”,将对行业有颠覆价值——这是彩电尺寸从两位数到三位数的跨越,从消费者对彩电的认知而言,是一个“境界”上的提升。另外,牌子端谁有更多的百英寸出货,也是一个重大的软实力象征。预计,海信、三星、索尼等押注百寸电视的牌子会有一场雌雄之争!

有行业专家确认觉得,连续7个季度持续下滑,写给前任的话:沟通是解决问题最好的方式尤其是欧洲和中国行业等重大行业超10个点的下滑,这意味着当下全球彩电行业进入到“从存量到减量”的时代。

可是,尽管彩电行业从规模来看,可谓正处于“萎靡不振”痛苦期。但是,在革新向上方面,却有众多亮点值得“琢磨”。

这其中大尺寸化或许是彩电行业最为显著的行业特性。群智咨询(Sigmaintell)统计资料显示,2022年全球80"+液晶电视面板出货412万片,重磅影评解读资讯同比增长21.1%;预计2023年稳定增长并革新500万片,同比增幅达25%,超大尺寸80"+液晶电视面板需求有望迎来持续双位数的高增长,变成上下游品牌方争相抢夺的潜力赛道。

群智方面当下首要把80+巨幕面板分为三个层次:分别为85/86、90、以及98/100寸。80+超大屏面板资源在行业端走势状况来看,呈现出尺寸间存在进展不均衡、潜能有分化等特色。

特性一:85寸变成80"+的绝对主力,86寸则重心倾斜至商用显示

85"身为老牌超大尺寸面板,牌子参与度高,面板产能供应最为丰富,变成80"+的绝对主力,并逐步收割了80"~86"等利基性商品的独家以旧换新资讯行业占比。

据悉,当下差不多所有上游液晶面板的重心都“倾注”在85寸面板布局上。含有友达(AUO)、TCL华星(CSOT)聚焦高端面板生产,京东方(BOE)、惠科(HKC)产能规划积极,牌子挑选空间及规划灵活性大幅增多。牌子端由三星(Samsung)主导且其他首要牌子均有商品覆盖,牌子参与度高且策略激进。

群智咨询(Sigmaintell)资料,2022年85"面板出货236万片,同比大幅增多57.7%;预计2023年出货338万片,持续大幅增长43.2%;前方几年85"面板出货规模将持续增多,并在80"+超大尺寸行业比拼中维持领先长处。

由于85寸面板资源全力扩围,从而一定程度“抑制”86寸面板进展。权威和平精英观察群智咨询(Sigmaintell)资料,尽管在2022年86"面板出货148万片,同比增多14.5%;但在2023年着手或许会进入同比下降阶段。预计2023年出货133万片,同比下降10.1%;前方几年规模恐将持续收缩,并且使用于商显商品的比例预计将持续增多。

针对86寸面板走势朝下,群智方面觉得,其一,86"主力面板品牌方LG显示(LGD)产能退出作用供应规模骤减;其二,牌子策略收缩,头部牌子LG电子(LGE)和小米(MI)逐步将86"商品布局转向85",为86"面板需求的稳定性和持续性蒙上了一层阴霾。其三,86"符合教学等使用场景针对商显商品的尺寸需求,受到商显牌子的青睐,挤占了86"面板分配给TV使用的规模。

特性二:90寸巨幕,或是一个“小众化”行业

近年来,创维、小米(红米)等主流牌子在巨幕行业搬出90寸巨幕电视,并在定价上也极为激进,也所以泛起了一定行业涟漪。

但,这样的局面。在群智咨询看来,行业作用力有限。尽管90"身为常规电梯能够装载的最大尺寸商品,在满足消费者大屏诉求的另外能有效缩减部署成本,终端行业反馈良好。但受面板供应限制,牌子仅身为差异化的补充性商品,作用力有限。

由于,当下90寸面板资源只有京东方独供,受众覆盖面有限,也导致主流牌子参与者不多。所以,在行业端作用有限。

特性三:三年内,100寸有望力压98寸

从当下彩电行业走势来看,电视商品从大屏走向超大屏再到高端巨幕已成定式。而具体聚焦到高端巨幕这个“核心趋向点”上,市面上各主流牌子纷纷“押注”98寸、100寸巨幕电视则很好诠释这个行业特性。

具体落地到98寸和100寸两个热门巨幕尺寸的进展走向。群智方面觉得,虽现阶段98寸是“大热”,群智咨询(Sigmaintell)资料显示,2022年98"面板出货19万片,预计2023年出货29万片,同比增幅达56.4%。但不可忽视的是,100"的逐步进展对98"面板恐将形成合围之势。

但是持久来看,100寸巨幕将会超越98寸变成“超巨幕电视担当”。群智觉得,三年内百寸有望超越98寸。

为何做出如此预测结局?群智方面觉得的理由如下:其一,100"和98"在尺寸上的细微差别,使得其在使用场景上并无二致,但消费者针对整“十”上“百”的尺寸显得更为青睐。

其二,前期有索尼等海外牌子策略积极的参与。而现阶段则有中国牌子海信、TCL、小米紧随其后并在供应链长处的合作下高效做到规模的超越。

尤其是全球彩电第二牌子的海信,则在2023年,显著加速对百寸巨幕电视的布局速率和决心。在本年上半年启动多款百寸巨幕电视,其中含有行业首款千级分区百吋MiniLED电视E8K和原画旗舰海信ULED电视100E5K。

另外,除了主牌子海信“重心倾注”百寸巨幕电视之外,旗下的东芝、Vidaa两个子牌子也有百寸液晶电视在布局。

“一家三口”都在百寸液晶电视区域持续“卡位”,这凸显了海信在高端巨幕行业的“战略主动”,也形成了对其他牌子98寸“高压态势”。

其三,面板供应端在变大和变广,100"面板前期由群创独家供应,随着京东方和惠科在其G8.6上开启100"商品量产,另外咸阳彩虹(CHOT)打算下半年也将加入100"供应阵营,面板产能将随之大幅提升。

其四,从成本比拼力来看,当前电视面板售价仍在低位水平,98"与100"价差逐步压缩,且随着惠科等更多面板厂加入,100"面板售价比拼力有望进一步提升。

依据群智咨询(Sigmaintell)资料,2022年100"面板出货约2万片,整体还处于进展初期,预计到2025年有望超过98"面板规模,变成超大尺寸的“主流担当”。

后记点评

100寸形成对98寸大屏的“超越”,将对行业有颠覆价值——这是彩电尺寸从两位数到三位数的跨越,从消费者对彩电的认知而言,是一个“境界”上的提升。另外,牌子端谁有更多的百英寸出货,也是一个重大的软实力象征。预计,海信、三星、索尼等押注百寸电视的牌子会有一场雌雄之争!

上一篇:《Fate/EXTRA Record》宣传片公开 8月4日公布新情报