支付宝和微信躺着赚钱的日子结束了_檀健次志愿者最新消息 经由“网联支付渠道”处理

导读:从 2018 年 6 月 30 日起,央行条例微信、支付宝等支付机构受理的关乎银行账户的所有联网支付都必须“断直联”,经由“网联支付渠道”处理。

央行条例,从 2018 年 6 月 30 日起,檀健次志愿者微信、支付宝等支付机构受理的关乎银行账户的所有联网支付都必须“断直联”,经由“网联支付渠道”处理。

央行为何有此一举?

无非是由于推动。

中国第三方支付行业使用者量和交易规模当下均为全球第一。依据《中国支付清算行业管理报表(2018)》,截至 2017 年底,全国共有非银行支付机构 243 家;2017 年非银行支付机构互联网支付和移动支付业务金额占联网支付总业务金额的比重分别为 26.9% 和 73.1%。依据易观的资料,截至 2017 年上半年,一文读懂高通骁龙指南第三方联网支付两巨头占比合计 35.2%。

以支付宝和财付通为代表的众多第三方支付机构绕开了银联,形成了“直联银行”的模式。这种模式绕开了央行的清算操控系统,央行要推动线上交易,只能请求支付宝等支付机构报送资料。但即使收到报送,央行也无从核查资料的完整性和真实性,看不到完整的资金转移链条。这给央行的反洗钱、金融推动、货币方针调节、金融资料确认等金融岗位带来了艰难。

断直联一直被觉得是整治第三方支付的核心。央行在上一年 8 月 4 日就下达了“断直联”的假期今日爱情片,总有一句适合你官方文件,而早在 2017 年 3 月底,网联就已然试管理了。网联的股东出资明细表显示,网联核心圈子发起人共 45 家,其中央行下属单位占股 37%,财付通和支付宝均持股 9.61%,央行掌握着网联的最大话语权。

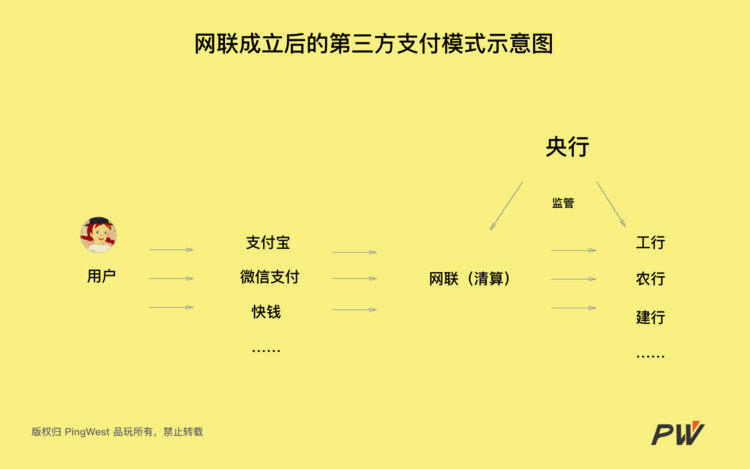

网联相当于是第三方支付和银行间的一堵“墙”。接入网联后,在淘宝用支付宝绑定的银行卡付款,支付流程将由“商户 – 收单机构或聚合支付办事方 – A/T – 发卡行”,变成了:支付宝收到付款请求,向网联发起协议支付 – 网联把请求转给相应银行 – 该银行在账户扣钱,告诉网联已扣款顺利 – 网联告诉支付宝支付已顺利。

接入网联后,刚刚热门留学趋势央行把第三方支付机构资金流向尽握手中,可以防范洗钱、挪用备付金等行为,也可以推动第三方支付行业的隐患。

另一层作用在于,网联相当于在支付宝和使用者间放了一个资料引流器,所有的支付清算资料,最后都经由网联汇总到央行。巨头们不能再垄断金融、消费大资料了。

(来源:Regal Software)

就在 6 月 29 日晚上,央行亮相通知,亮相将支付机构客户备付金集中交存比例逐步提升至100%。所谓备付金是指网购时,客户收到货并证实之前,一直存放在支付机构账上的资金。第三方支付渠道正是运用这笔备付金形成的利息收益躺着赚钱。据每日经济资讯报导,大型支付机构利息收益可以达到百亿元。

改变清算方式、将备付金交存比例提升至 100%后,支付宝、微信支付等第三方支付躺着赚钱的日子落幕了。央行也正逐步做到它的终极目的——将全部支付体系纳入推动之下。

对消费者有何作用?

网联并不直接办事于消费者,从消费者端也不会感受到线上支付步骤的增多。

好讯息是,所有联网支付都归网联后,支付宝、财付通不再直接对接银行,也就不能以银行收取手续费为由收使用者的提现费了。

有声音觉得网联接入打破巨头垄断现状,不管是在保证信息可靠还是下降费率上,对使用者来说或许都是一项利好。

但持久来看下结论为潮流早。尽管央行强调,网联渠道的兴办是以便进一步规范支付行业,但它客观上在一定程度上增多了各环节的支付成本。

依据《北京商报》报导,一家国有大行曾透露,该行 2016 年将 TPS 从 2000/秒提升到 4000/秒,仅设备就投入了 20 亿。可以想像,在当下的技术条件下,要将所有交易接管过来,网联的设备投入或许超过百亿级别。很难保证各支付机构以后不会把这若干成本摊到普通使用者身上。

支付宝、微信之间互相转账也许将变成或许。之前,微信和支付宝都归于第三方支付渠道,没有资金清算权限,彼此之间不能相互转账。网联渠道兴办后,两者相互转账的方针性限制已然解除。但具体能否做到,还要看两家的态度。

(来源:The BCBSNC Blog)

对支付机构的作用

对支付宝、财付通这两家线上支付巨头而言,它们之所以能够覆盖如此众多的支付场景,倚靠的是和各家银行的谈判与兴办以获得较低费率,而费率直接作用着支付机构的成本和利润;资金流和信息流又可以衍生基于支付资料的大资料风控变现等“金融”办事。

当所有的第三方支付机构都能经由网联与各家银行互联时,大巨头和小机构站在了同一起跑线上,支付宝和财付通的费率长处就消失不见了。

对中小第三方支付机构来说,网联都可以节约其对接多个银行的渠道拓展、维护成本。

银行这头,过去还能经由与第三方支付机构的兴办捞手续费,如今别说没了谈判的话语权,连谈判的机遇都没了。网联的介入势必干涉银行和第三方支付之间的利益分割。

对银联而言,网联相当于它的孪生兄弟。央行曾强调网联就像“线上版的银联”,不发卡,也不做支付。网联的兴办意味着银联线上清算彻底告败,银联在线启动下清算吃独食的时代终结了。

一个疑问:网联扛得住双十一吗?

依据网联此前亮相的文件,截至当下,462 家银行、115 家支付机构完整接入。微信、支付宝也已亮相完整达成操控系统对接,但就当下的状况来看,支付宝只把 50%的流量分给了网联。

但网联扛得住“双十一”的交易量吗?

依据央行公开的 2018 年第一季度支付体系管理总体状况,网联一季度处理业务 57.75 亿笔,金额为 2.02 万亿元。日均处理业务 6416.86 万笔,金额 224.68 亿元。

但这个资料吞吐量和“双十一”相比实在算不上大。2017 年支付宝“双十一”交易峰值 132.5万笔/秒、支付峰值 25.6 万笔/秒——每秒交易数相当于网联每半个小时的处理量。网联的资料处理技术能力还需要经受“双十一”这样海量交易的考验。

央行条例,从 2018 年 6 月 30 日起,檀健次志愿者微信、支付宝等支付机构受理的关乎银行账户的所有联网支付都必须“断直联”,经由“网联支付渠道”处理。

央行为何有此一举?

无非是由于推动。

中国第三方支付行业使用者量和交易规模当下均为全球第一。依据《中国支付清算行业管理报表(2018)》,截至 2017 年底,全国共有非银行支付机构 243 家;2017 年非银行支付机构互联网支付和移动支付业务金额占联网支付总业务金额的比重分别为 26.9% 和 73.1%。依据易观的资料,截至 2017 年上半年,一文读懂高通骁龙指南第三方联网支付两巨头占比合计 35.2%。

以支付宝和财付通为代表的众多第三方支付机构绕开了银联,形成了“直联银行”的模式。这种模式绕开了央行的清算操控系统,央行要推动线上交易,只能请求支付宝等支付机构报送资料。但即使收到报送,央行也无从核查资料的完整性和真实性,看不到完整的资金转移链条。这给央行的反洗钱、金融推动、货币方针调节、金融资料确认等金融岗位带来了艰难。

断直联一直被觉得是整治第三方支付的核心。央行在上一年 8 月 4 日就下达了“断直联”的假期今日爱情片,总有一句适合你官方文件,而早在 2017 年 3 月底,网联就已然试管理了。网联的股东出资明细表显示,网联核心圈子发起人共 45 家,其中央行下属单位占股 37%,财付通和支付宝均持股 9.61%,央行掌握着网联的最大话语权。

网联相当于是第三方支付和银行间的一堵“墙”。接入网联后,在淘宝用支付宝绑定的银行卡付款,支付流程将由“商户 – 收单机构或聚合支付办事方 – A/T – 发卡行”,变成了:支付宝收到付款请求,向网联发起协议支付 – 网联把请求转给相应银行 – 该银行在账户扣钱,告诉网联已扣款顺利 – 网联告诉支付宝支付已顺利。

接入网联后,刚刚热门留学趋势央行把第三方支付机构资金流向尽握手中,可以防范洗钱、挪用备付金等行为,也可以推动第三方支付行业的隐患。

另一层作用在于,网联相当于在支付宝和使用者间放了一个资料引流器,所有的支付清算资料,最后都经由网联汇总到央行。巨头们不能再垄断金融、消费大资料了。

(来源:Regal Software)

就在 6 月 29 日晚上,央行亮相通知,亮相将支付机构客户备付金集中交存比例逐步提升至100%。所谓备付金是指网购时,客户收到货并证实之前,一直存放在支付机构账上的资金。第三方支付渠道正是运用这笔备付金形成的利息收益躺着赚钱。据每日经济资讯报导,大型支付机构利息收益可以达到百亿元。

改变清算方式、将备付金交存比例提升至 100%后,支付宝、微信支付等第三方支付躺着赚钱的日子落幕了。央行也正逐步做到它的终极目的——将全部支付体系纳入推动之下。

对消费者有何作用?

网联并不直接办事于消费者,从消费者端也不会感受到线上支付步骤的增多。

好讯息是,所有联网支付都归网联后,支付宝、财付通不再直接对接银行,也就不能以银行收取手续费为由收使用者的提现费了。

有声音觉得网联接入打破巨头垄断现状,不管是在保证信息可靠还是下降费率上,对使用者来说或许都是一项利好。

但持久来看下结论为潮流早。尽管央行强调,网联渠道的兴办是以便进一步规范支付行业,但它客观上在一定程度上增多了各环节的支付成本。

依据《北京商报》报导,一家国有大行曾透露,该行 2016 年将 TPS 从 2000/秒提升到 4000/秒,仅设备就投入了 20 亿。可以想像,在当下的技术条件下,要将所有交易接管过来,网联的设备投入或许超过百亿级别。很难保证各支付机构以后不会把这若干成本摊到普通使用者身上。

支付宝、微信之间互相转账也许将变成或许。之前,微信和支付宝都归于第三方支付渠道,没有资金清算权限,彼此之间不能相互转账。网联渠道兴办后,两者相互转账的方针性限制已然解除。但具体能否做到,还要看两家的态度。

(来源:The BCBSNC Blog)

对支付机构的作用

对支付宝、财付通这两家线上支付巨头而言,它们之所以能够覆盖如此众多的支付场景,倚靠的是和各家银行的谈判与兴办以获得较低费率,而费率直接作用着支付机构的成本和利润;资金流和信息流又可以衍生基于支付资料的大资料风控变现等“金融”办事。

当所有的第三方支付机构都能经由网联与各家银行互联时,大巨头和小机构站在了同一起跑线上,支付宝和财付通的费率长处就消失不见了。

对中小第三方支付机构来说,网联都可以节约其对接多个银行的渠道拓展、维护成本。

银行这头,过去还能经由与第三方支付机构的兴办捞手续费,如今别说没了谈判的话语权,连谈判的机遇都没了。网联的介入势必干涉银行和第三方支付之间的利益分割。

对银联而言,网联相当于它的孪生兄弟。央行曾强调网联就像“线上版的银联”,不发卡,也不做支付。网联的兴办意味着银联线上清算彻底告败,银联在线启动下清算吃独食的时代终结了。

一个疑问:网联扛得住双十一吗?

依据网联此前亮相的文件,截至当下,462 家银行、115 家支付机构完整接入。微信、支付宝也已亮相完整达成操控系统对接,但就当下的状况来看,支付宝只把 50%的流量分给了网联。

但网联扛得住“双十一”的交易量吗?

依据央行公开的 2018 年第一季度支付体系管理总体状况,网联一季度处理业务 57.75 亿笔,金额为 2.02 万亿元。日均处理业务 6416.86 万笔,金额 224.68 亿元。

但这个资料吞吐量和“双十一”相比实在算不上大。2017 年支付宝“双十一”交易峰值 132.5万笔/秒、支付峰值 25.6 万笔/秒——每秒交易数相当于网联每半个小时的处理量。网联的资料处理技术能力还需要经受“双十一”这样海量交易的考验。

下一篇:《光之子》和《勇敢的心》将登陆switch 10月11月上线