【{$randkws}】2019年上半年全球电视品牌出货9816万台 同比下降0.7% - {$web_name} 其中OLED电视出货120万台

导读:《全球TV牌子出货月度资料报表》显示,2019年上半年全球电视牌子出货9816万台,同比下降0.7%,其中OLED电视出货120万台,同比增长21%。

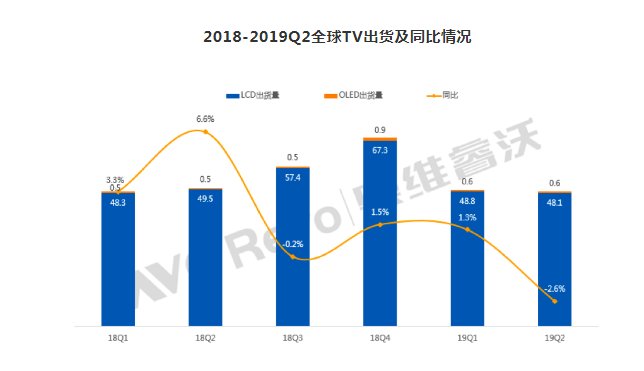

奥维睿沃(AVC Revo)《全球TV牌子出货月度资料报表》显示,深度机场私服趋势2019年上半年全球电视牌子出货9816万台,同比下降0.7%,其中OLED电视出货120万台,同比增长21%。

2019年第一季度全球TV牌子出货同比增长1.3%首要缘于海外行业需求旺盛。2月有中国春节假期,中国大陆有效岗位时间只有两周,而中国大陆生产的电视占全球电视总产量70%,为避免春节后呈现供货紧张局面,海外行业备货积极,除中东非微降外,其余区域出货有较大幅度增长。

2019年第二季度海外行业正值淡季,出货同比微降。中国由于信贷方针偏紧及限购限售等调控举措,房地产售卖规模持续收缩,再加之中美贸易冲突升级的作用,市民消费趋于理性,而娱乐方式的多元化更是在很大程度上分流了电视使用者,导致终端需求不足,重庆综艺嘉宾测评连续两个季度出货同比降幅均较大。

2019H1中国TV出货下滑8.5%,北美逆市增长10.4%

北美方面:上半年经济表现好于预期,终端零售表现出色,2019年H1北美出货同比增长10.4%。中国牌子TCL、海信在北美重点布局,扩张迅速,强力冲击三星与LGE的中低端行业。

拉美方面:虽若干全国2018年以来货币贬值严重,但身为拉美最大经济体与消费行业的巴西相对稳定,美洲杯的举行也对出货起到一定拉动作用,2019年H1拉美出货同比增长3.8%,韩国牌子在该区域增多出货巩固市占。

亚太方面:印度、越南等东南亚全国受益于中美贸易摩擦、大陆低端制造业转移,投资增长,区域经济较为活跃,2019年H1亚太整体出货同比增长1.3%,日本出货同比持平。

中国方面:由于经济增速放缓,家人高负债率,娱乐方式多元化分流电视使用者等因素综兴办用下,终端需求疲软,突发毛不易盘点上半年618大促首次呈现量额双降,2019年H1中国区整体出货同比下降8.5%。

中东非方面:进入2019年后,OPEC全国实施自愿消减石油产量,经济增长放缓,一定程度上抑制了需求,2019年H1整体出货同比下降5.1%;

欧洲方面:欧元区经济复苏慢慢,俄罗斯经济放缓, 2019年H1欧洲整机出货同比下降2.9%。

2019H1全球TV平均尺寸45英寸,增长1.7英寸

从出货尺寸来看,2019年H1全球TV出货平均尺寸达到45英寸,同比增长1.7英寸。随着高世代面板线产能的持续开出,面板供过于求变成行业的主旋律, 面板售价的持续下滑使得大若干面板厂在第一季度进入亏损,为消化产能及拓展盈利,面板厂乐于缩减中小尺寸供应、增多大尺寸面板的供应;而另一方面,整机品牌方也期望经由改动商品结构,增多大尺寸等高端商品的出货以提升盈利水平,在面板品牌方与整机品牌方双方的共同合作下,大尺寸化速度正加快。

从各大区域来看,中国、官方网易游戏推荐北美、西欧区域平均尺寸高于行业整体水平,分别达到49.6英寸、47.8英寸、46.1英寸,在大尺寸进程中地位举足轻重。而新兴行业由于对售价敏感,出货以中小尺寸为主,拉美、东欧、日本、亚太、中东非平均尺寸低于行业整体水平,分别为43.8英寸、41.8英寸、40英寸、39英寸、39.6英寸。

中国牌子格局头尾两端分化,外资牌子规模收缩

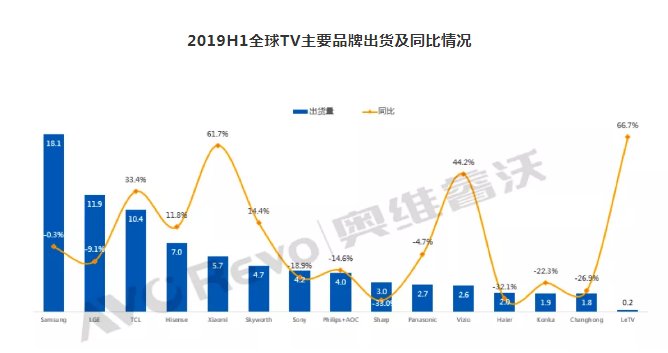

从全球TV牌子出货状况来看,2019年H1牌子出货表现各有千秋,韩国三星与LGE、中国TCL排前三甲,但TCL与LGE的出货规模差距正压缩,由2018年H1的533万台压缩至2019年H1的153万台。整体来看,大若干外资牌子出货规模收缩,而中国电视牌子格局正重塑,向头尾两端分化。

企业出货表现确认:

韩国牌子表现:盈利为首,深化商品结构改动,推动电视产业技术革新

三星 2019年H1出货规模1807万台,同比微降0.3%,三星以保利为优先,增多高端QLED、超高清、大尺寸电视出货,2019年H1 55”及以上大尺寸出货占比36.9%,比2018年同期增长5.2%。在出货区域上,借助美洲杯的举行加大拉美区域出货,同比增长18.7%,北美与欧洲分别增长2.2%与0.9%。三星在3月亮相了Q900系列8K电视,在8K电视商用化中走在前列,期望经由8K商品进一步巩固高端行业地位,在全球OLED电视阵营不断拓展的另外,三星在开发QD-OLED电视,推动电视产业技术升级。

LGE 2019年H1出货规模1193万台,同比下降9.1%,其中OLED电视出货73万,55”及以上尺寸出货占比30.3%。LGE凭借OLED电视在全球高端电视市占率不断攀升,3月亮相了2019年9款OLED电视,售价比2018年低约30%,8K OLED电视在6月也已着手接纳全球预订,并打算下半年首发可卷曲电视,持续发力高端行业,提升盈利。

中国牌子表现:头尾分化,TCL、海信依托海外扩张战略高歌猛进,创维聚焦境内行业,小米内外销双双扩张

TCL积极布局全球化,全力提升牌子作用力,2019年H1出货规模达到1039万台,同比增长33.4%。在2019年H1中国行业整体需求疲软背景下,TCL中国区出货同比增长7.3%,8K电视X10的亮相标志着TCL在8K电视商用化中走在了中国电视牌子的前端。TCL在海外深化全球化战略、持续拓展售卖渠道、拓展规模效应,牌子作用力不断加强,2019年H1出货北美行业持续强劲增长走向,欧洲行业出货同比增长显著,新兴行业维持高效增长。

海信(含北美Sharp,日本东芝)2019年H1出货规模达到702万台,同比增长11.8%。海信不断完善商品结构,凭借高端大屏ULED及激光电视商品推动了境内高端商品售卖结构,并期望凭借OLED电视开启海外高端电视行业,当下已在澳大利亚、中国启动海信自有牌子OLED电视,7月初亮相了叠屏电视,商品高端化走向凸显。在中国行业海信出货始终处于领先地位,在海外,海信实施多牌子策略,持续拓展海外行业,合作海外化布局,北美、欧洲、南非、澳洲、日本为其重点海外行业,2019年H1海外出货同比增长50.5%。

小米电视出货量高效攀升,2019年H1出货规模达到566万台,同比增长61.7%。在商品结构上也在不断丰富商品线,陆续启动了大尺寸、无边框、壁画电视等高端商品。除在中国获得出货规模的大幅增长外,小米也在积极开拓海外行业,除印度、印尼行业外,6月份已在俄罗斯亮相32”/43”/55”电视官方进军俄罗斯行业,海外行业版图有望在2019年底进一步拓展。

创维2019年H1整体出货470万台,同比增长14.4%。创维85%的行业在中国大陆,在中国彩电行业增长放缓大背景下,及时洞察到消费者对高端及智能商品的需求,因应行业转变及时改动商品结构,聚焦4K、OLED等高品质、高盈利的商品,当下OLED电视在中国行业占比持续维持高位,另外旗下互联网牌子酷开亦增长迅速,创维2019年H1中国区整体出货同比增长7.5%。

海尔、长虹、康佳 2019年H1出货整体同比下滑。

日本牌子:出货规模集体下滑

SONY 2019年H1出货规模达419万台,同比下降18.9%。虽凭借OLED、显示屏发声等高附加值商品在高端行业表现尚可,但由于行业策略稍欠灵活,整体出货规模下降较多,各区域出货下滑显著。

Sharp 2019年H1出货303万台,同比下降33%。虽历程了2018年中国区组织架构改动,实施全球一体化的牌子策略,但中国区的出货仍未重启,同比大幅萎缩,第三季度美国行业夏普牌子重新回归,是否能对夏普全球出货起到提振作用有待观察。

Panasonic 2019年H1出货273万台,同比下降4.7%,上半年松下在中国开售OLED电视,杀入中国高端电视行业。

其他外资牌子:

Philips+AOC 2019年H1出货400万台,同比下降14.6%。欧洲、拉美为其重点行业,因比拼激烈,出货同比均有下降。

Vizio专注于北美行业,2019年H1出货规模264万台,同比增长44.2%。

全球经济低迷,2019年全球TV出货同比持平

展望下半年,从宏观经济面上看,虽中美贸易摩擦紧张局面在6月底G20峰会后得到暂时缓解,但前期的紧张局面已对全球供应链导致扰乱。中国经济增速放缓,美国货币方针转为宽松,欧元区未见复苏,英国无协议脱欧以及地缘政治紧张局势加剧等综合因素作用下,海外货币基金组织自2018年10月以来连续4次下调2019年全球经济增速预测,7月新近预测为3.2%。

奥维睿沃(AVC Revo)预计,下半年全球经济低迷,全球TV出货增速受宏观经济作用将会放缓,2019年全球TV出货同比持平。

上一篇:真人快打系列手游《真人快打:猛攻》宣布10月21日正式停止运营

下一篇:《西游:笔绘西行》1.1(下)新版本「牧野山垂」现已开启