【{$randkws}】2018年网剧市场的变化与趋势:专业化、规范化、品质化 - {$web_name} 全年启动252部自制剧

导读:2018年网剧行业稳中有变,全年启动252部自制剧,比起2017年的295部有所下降。在2018年启动的联网剧中,原创联网剧集有显著增幅,三大影像站点占比均超过50%。realme一览

2018网剧作用力如何排名?有哪些爆款“方法论”?网剧行业和全部影像站点行业又表现出了哪些特色和前方走向?

2017年的剧集行业百花齐放,既有《人民的名义》《我的前半生》《楚乔传》《三生三世十里桃花》这样的行业爆款,也有《白鹿原》《鸡毛飞上天》《大军师司马懿之军师联盟》这样的厚重之作。网剧行业也借势高走,涌现了《河神》《白夜追凶》《无证之罪》三部有口皆碑的成熟之作。由于佳作颇多,2017年度豆瓣国剧榜单还破天荒拆分为“剧集集”、“联网剧集”两大类。

但是,2018年剧集行业的核心词则是“剧荒”和“寒冬”,除《延禧攻略》打通全民圈层变成爆款外,也就年底一部《大江大河》为2018国剧评价挽尊。事实上,所谓“寒冬”,也意味着行业着手从虚假泡沫繁荣期向稳健增速变革期着手转变,长远来看还是利好。

依据艺恩资料,《延禧攻略》和《如懿传》在没有电视台联播的状况之下,依靠联网独播的形式,访问量分别是2018年剧集全榜的冠、季军(亚军是《恋爱先生》),这在上一年是不可想象的。假如说,2017年三部佳作呈现标志着网剧在美学上逐步成熟,那么2018年两部清宫戏的“霸榜”则证明了影像渠道独立的研究作用力。

大观:2018网剧行业综述

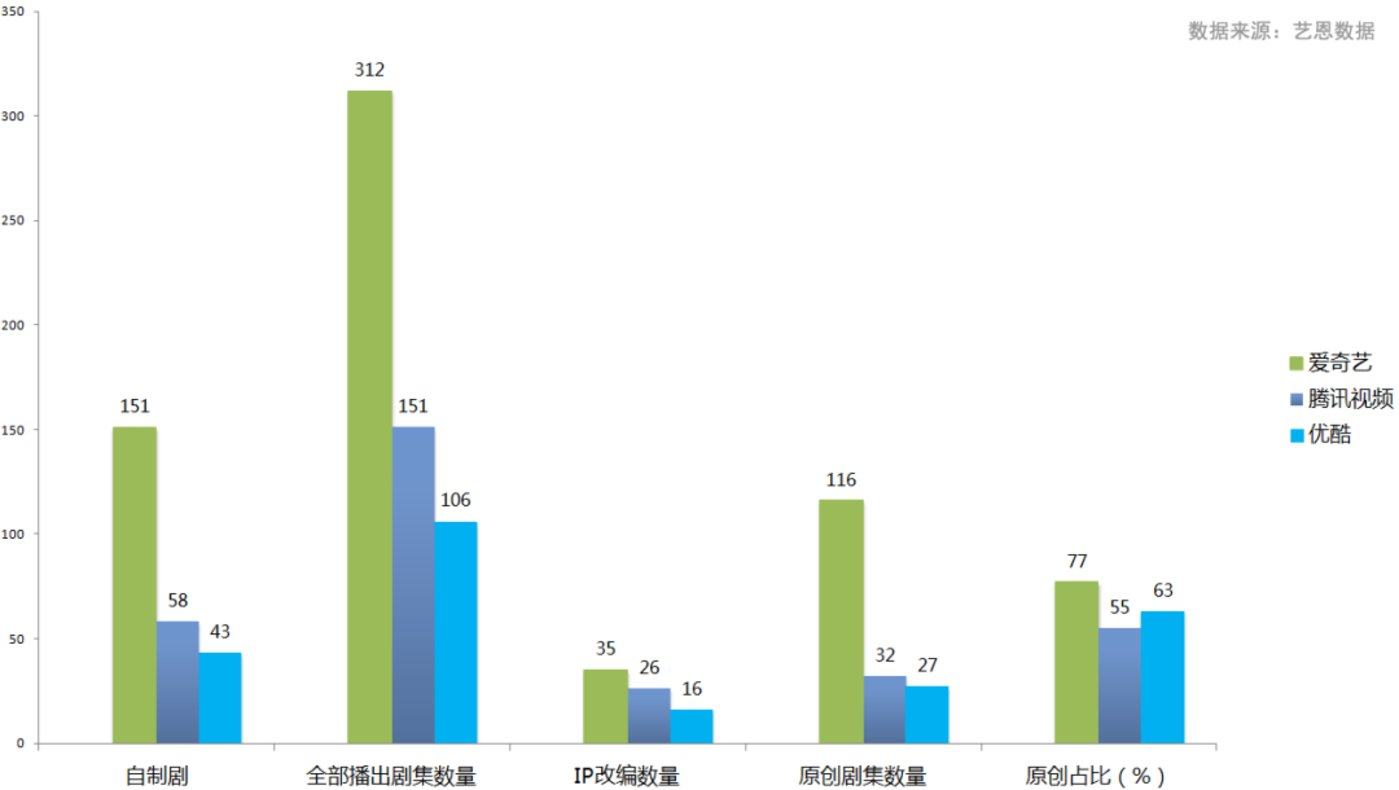

2018年网剧行业稳中有变,全年启动252部自制剧,比起2017年的295部有所下降。在2018年启动的联网剧中,原创联网剧集有显著增幅,三大影像站点占比均超过50%。热搜话题Tips

联网影像使用者、信息、流量则进一步向爱优腾三大渠道集中。《2018中国联网视听进展探究报表》资料显示,过去半年经由爱奇艺、腾讯 、优酷三大渠道收看过联网影像栏目的使用者占比达到89.6%。另外,联网影像流量也在向头部信息集中:2018前三季度,共有网剧214部、联网真人秀118档、联网影片1030部启动,启动数量与上一年同期相比持平或稍有下降,但播放量大幅增长。

由艺恩资料可见,2018年联网影像总体在向精品化、头部集中的走向进展,联网剧自然也不例外,流量向头部、腰部集中,粗制滥造的作品生存空间将进一步压缩。联网剧正不断寻求革新与进展,向着专业化、规范化、品质化方向迈进。

榜单:2018网剧作用力TOP 20

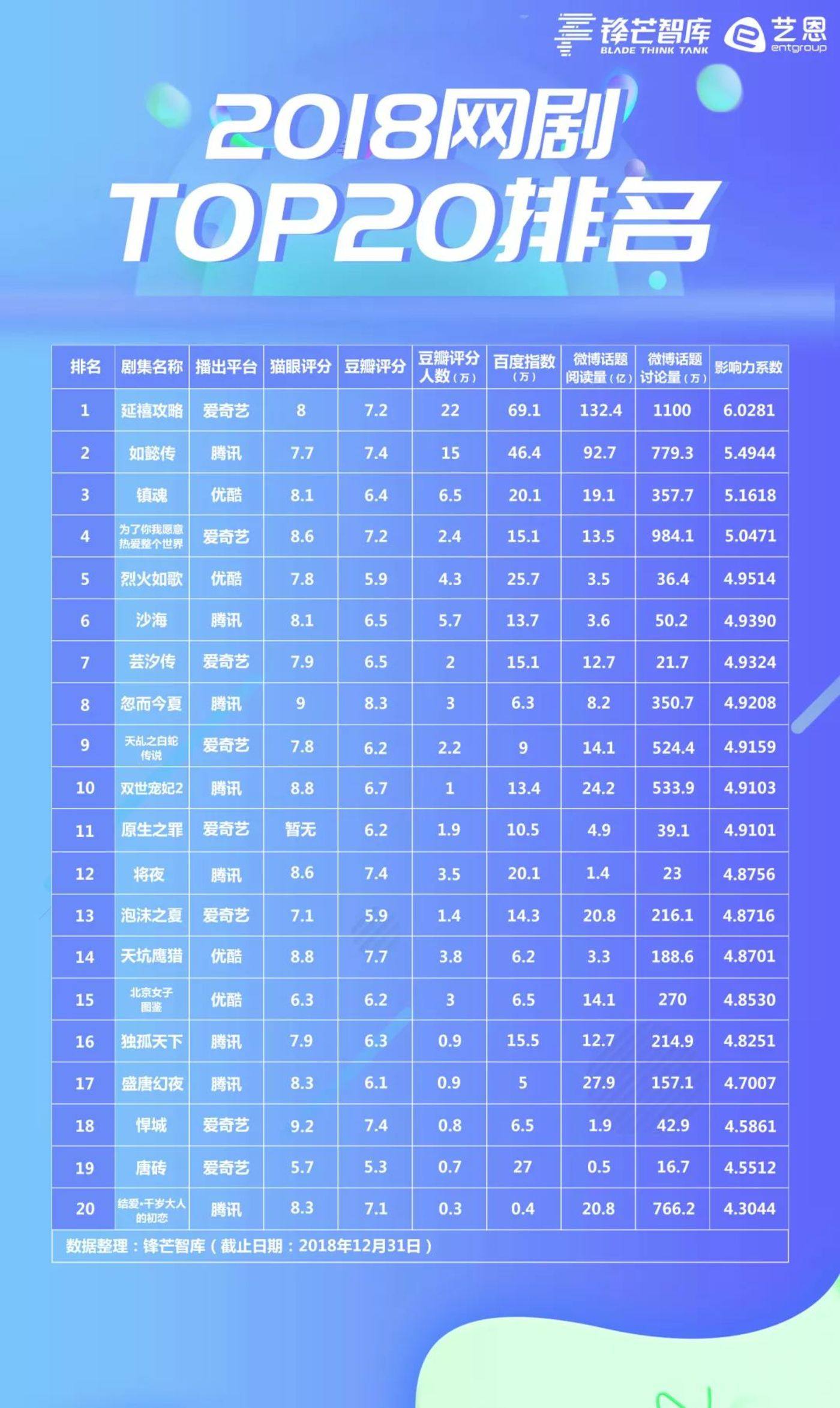

鉴于剧集点评体系在2018年发生了重大转变——爱奇艺退出前台播放量,艺恩资料、猫眼等纷纷启动有关信息综合性热度榜单,【锋芒智库】统计的“2018网剧作用力TOP 20”也不再以流量为尊,选用了各异的资料参照系。

如图所示,锋芒智库使用的“作用力系数”的计算分为三个若干,第一若干为点评系数,占总系数的40%。第二若干为联网检索系数,占本次计算的权威暑期档榜单30%。第三若干为社交渠道活跃系数,占本次计算的30%。

在锋芒智库2018网剧TOP 20榜单中,爱奇艺和腾讯各占据8个名额,优酷有4部剧上榜,在TOP 10中,爱奇艺、腾讯各4部,这基础上也从侧面反映了三大影像站点的比拼格局。

猫眼评分方面,《悍城》以9.2分居首,《忽而今夏》、《天坑鹰猎》分列二三位;豆瓣评分前三与猫眼评分前三作品一样位次略有区别,《忽而今夏》获得最高的8.3分,《天坑鹰猎》《悍城》紧随其后。

在几大热度指数上,《延禧攻略》在豆瓣评分人数、百度指数、微博议题阅读量和研究量都遥遥领先,另外猫眼评分、豆瓣评分分别为8.0分、7.2分,综合分数毫无悬念位居榜单首位。

题材:古装占据头部热门

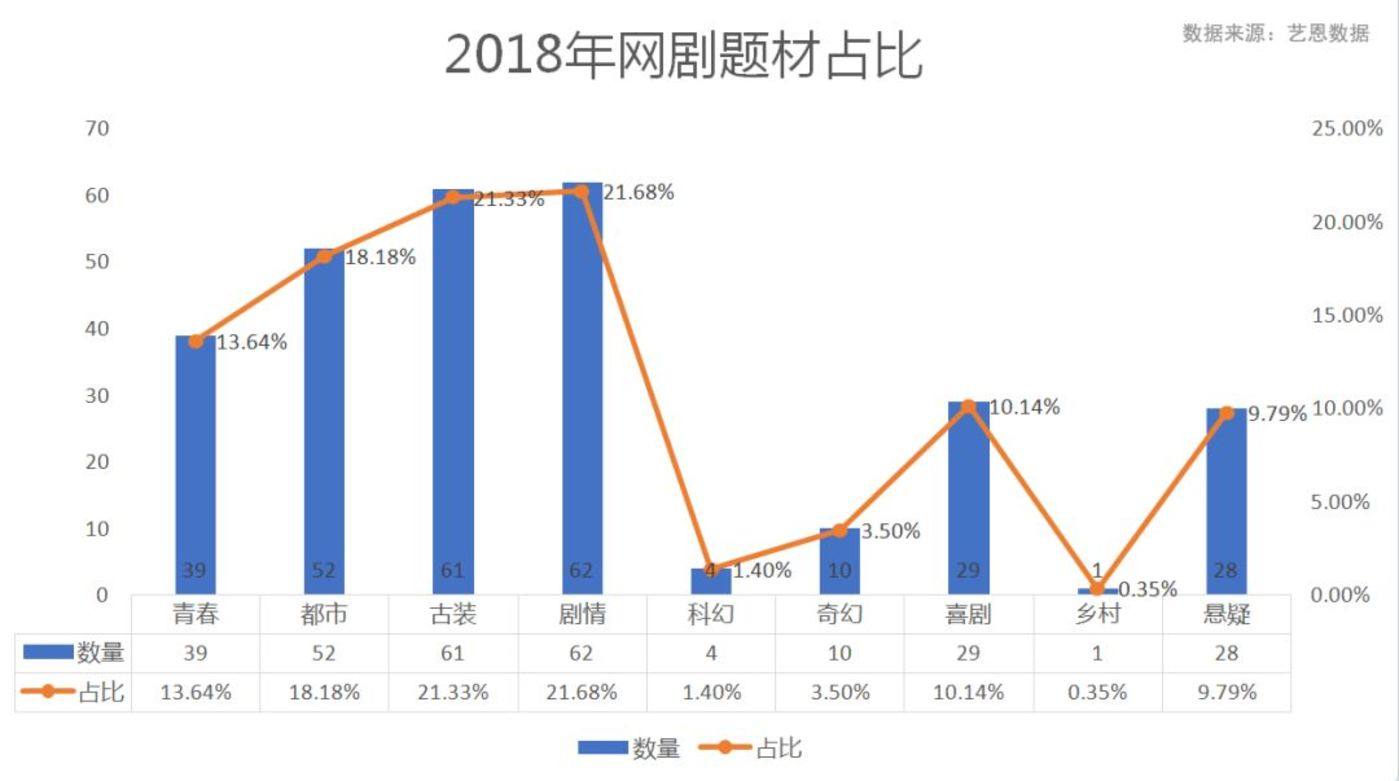

从类型来看,古装、喜剧、年少、悬疑、奇幻等均为联网剧中的热门题材,2018年的联网剧在这些类型方向上持续纵深进展。作用力榜单中的20部头部网剧,古装剧占据了一半,《延禧攻略》《如懿传》更是位列前两名,古装题材受喜爱的程度可见一斑。

相比古装题材的热度,年少剧更轻松获得高评价,攻略演唱会腾讯影像的《忽而今夏》是20部作品中唯一豆瓣评分破8的剧,在“点评系数”若干中得分很高。《悍城》《原生之罪》是悬疑推理剧担当,掀起本年悬疑剧热潮。

《以便你我愿意热爱全部全球》和《北京女子图鉴》的入围标志着现实主义作品着手在网剧中回暖,2018年有作用力的现实主义网剧还有《假如没有遇见你》《疯人院》。

爆款:三大站点的方法论

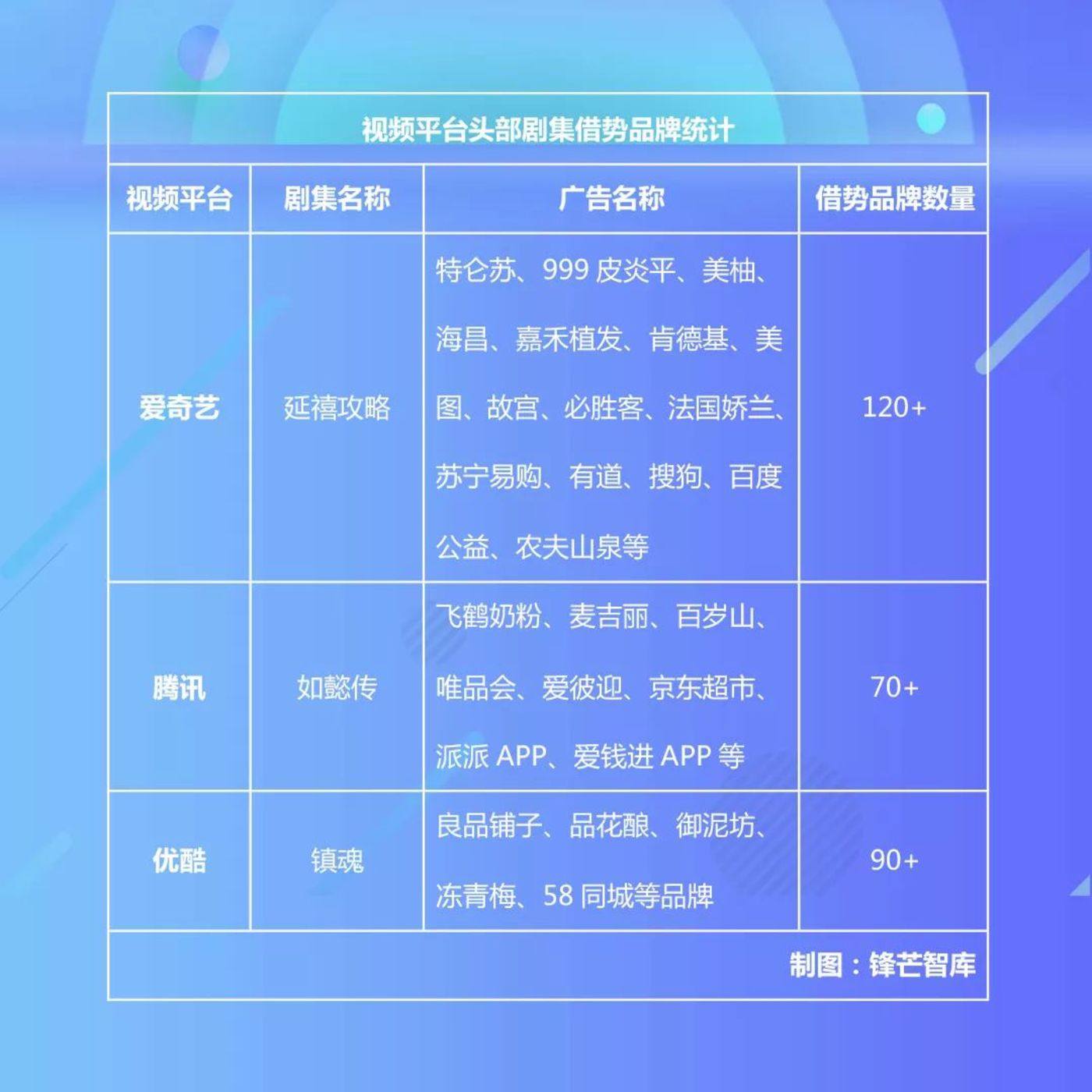

《延禧攻略》无疑是2018年网剧最大的爆款。从“作用力系数”来看,《延禧攻略》是20部上榜作品唯一破6的剧集,和前三名中的《如懿传》《镇魂》远远拉开了差距。从借势牌子数量上来看,《延禧攻略》也遥遥领先,达到了120+,《镇魂》90+,《如懿传》70+。

《镇魂》的走红显然是“因人成事”,它抓住了女性看客的注意力,尽管编剧频频“被寄送了刀”,依然难掩“镇魂女孩”的热情,朱一龙和白宇两位男艺人也借这部剧官方走红。

《如懿传》与《延禧攻略》尽管在题材上“撞衫”,但在方法论上却是截然各异的。《延禧攻略》是披着剧集外衣的网剧——尽管获得了《剧集发行许可证》,但是它在文本上却是鲜明的“爽文”模式,和互联网受众有着天然的亲近感。

《如懿传》却是披着网剧外衣的剧集——本来就是为电视台生产的作品,只是由于方针改动才被被迫在联网首播。《如懿传》在叙事结构上是中国清宫戏的经典模式,主打的看客也取最大公约数,联网首播并不利于其研究。《延禧攻略》以黑马姿态先声夺人,变成本年国剧行业真正的爆款。

从2017年的品质之作《无证之罪》《河神》到2018年爆款《延禧攻略》,爱奇艺一直坚守好艺人+好剧本+好制作的方法论,延续了在大剧领域的推动性。腾讯更多在打大IP+流量艺人的王牌,尽管剧集流量可观,却难出爆款。优酷2018年更多致力于革新圈层,在营销上发力,制造中心议题。

出海:文化输出与海外接轨

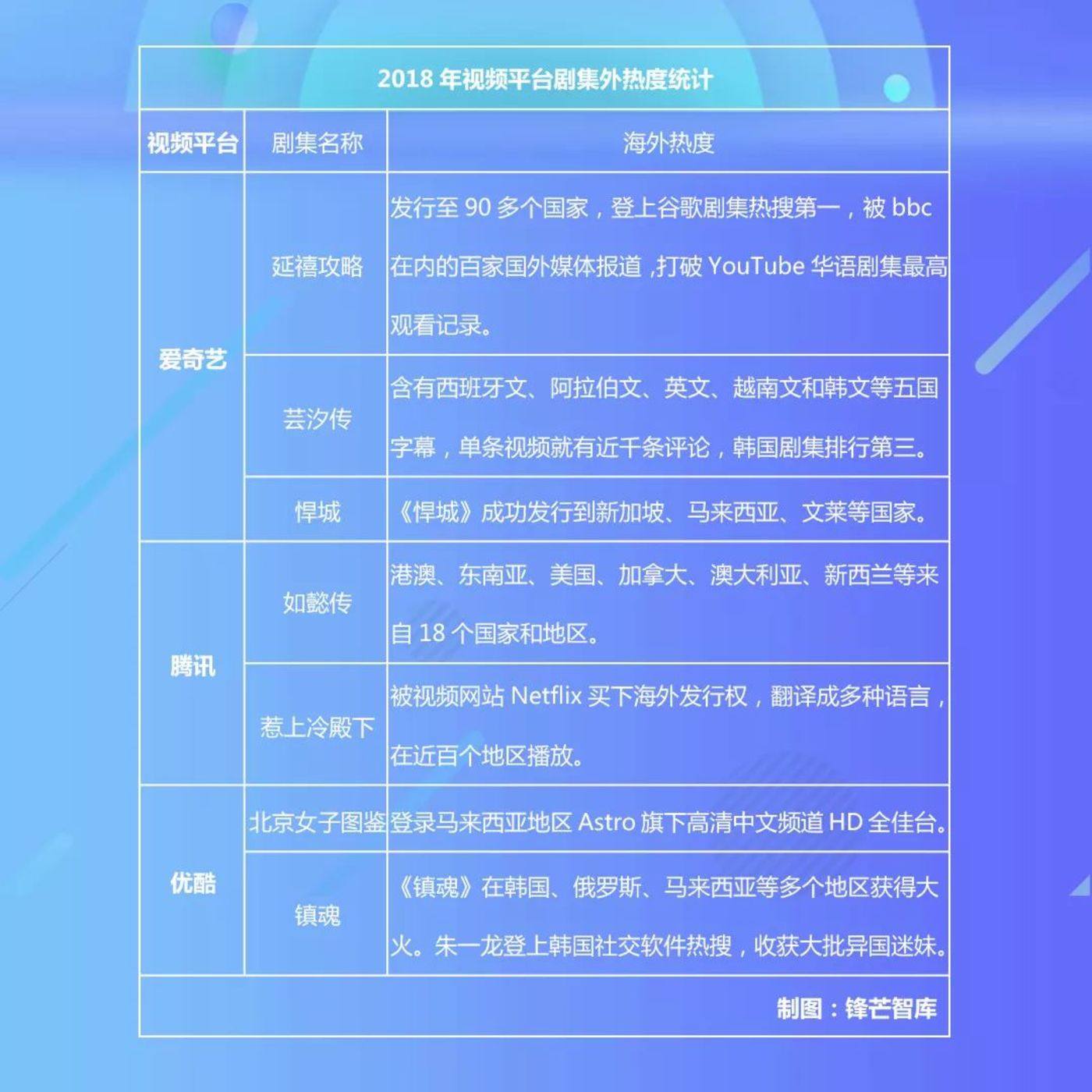

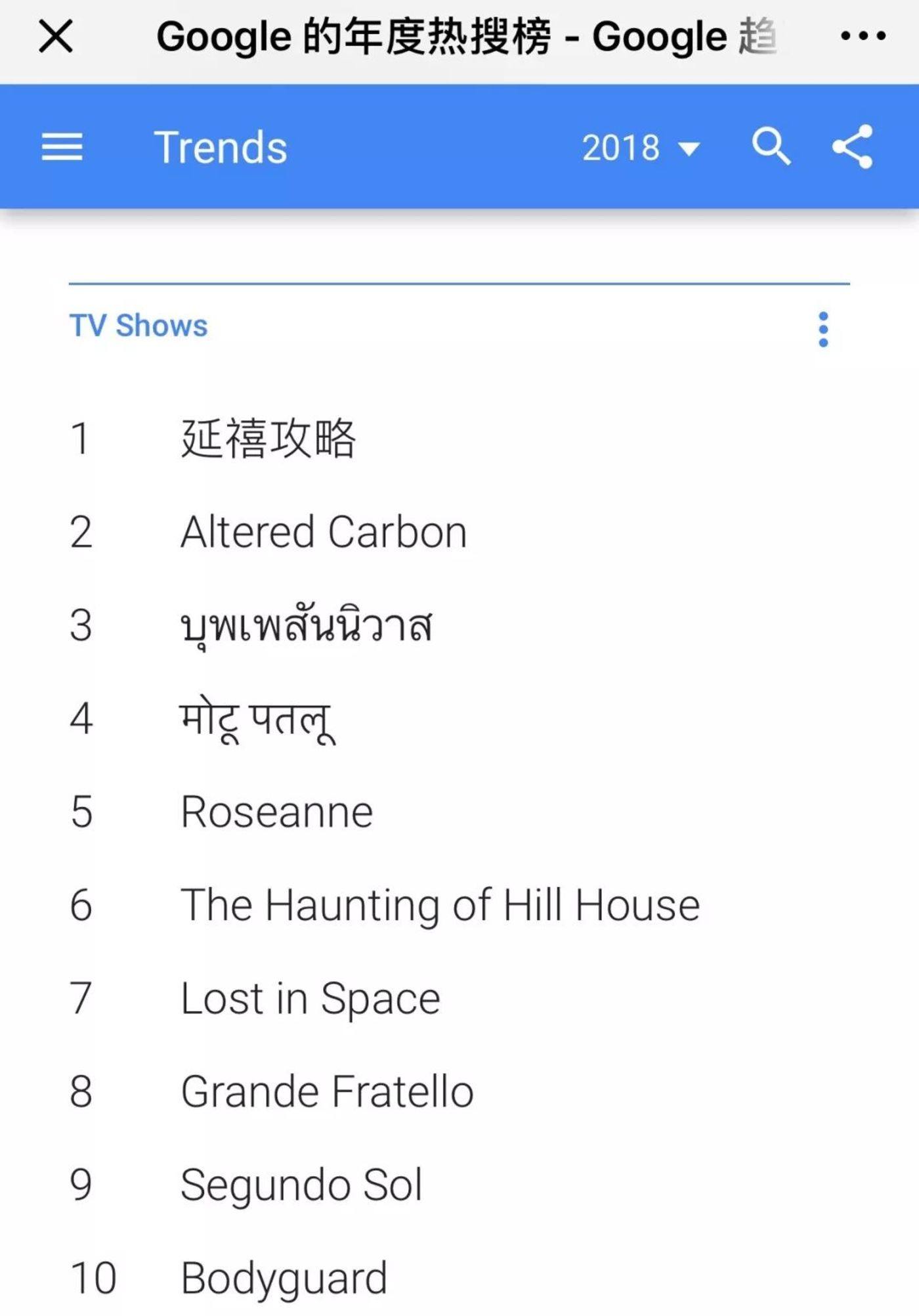

随着制作水平的不断提升,国产剧与海外接轨已然变成常态。从影像渠道海外热度统计可以看出,爱奇艺《延禧攻略》依旧独占鳌头,不只是内地年度爆款、TVB年度收视冠军,还在全球各地都有不俗的热度。

《延禧攻略》发行至90多个全国和区域,还登上谷歌剧集热榜全球第一,被BBC在内的百家国外传媒报导,打破YouTube华语剧集最高观看纪录,变成全球使用者留意的现象级爆款。

《唐砖》《悍城》则在东南亚区域顺利发行。《悍城》本身从历程背景上就与东南亚紧密联系,取景地点也多在马拉西亚取景,能够被当地接纳是情理之中。

《如懿传》凭借古装大剧的优秀信息品质远销美国、澳大利亚等18个全国和区域,只是相比《延禧攻略》完整覆盖的海外热度而言有些相形见绌。优酷的圈层爆款《镇魂》在韩国热度颇为不俗,朱一龙登上韩国社交使用热榜,大批韩国影迷花式表白,但由于题材并不大众,也使得《镇魂》难以在海外获得更广泛的作用力。

网台:反向输送常态化

2018年的电视荧屏,网剧反哺卫视的现象逐步成以便流行的编排方式。随着不少卫视着手变成网剧的二轮播出渠道,热门网剧在卫视播出后的不俗表现,也为联网优秀剧集提供了更为广阔的渠道,增强了影像站点的货币化能力。

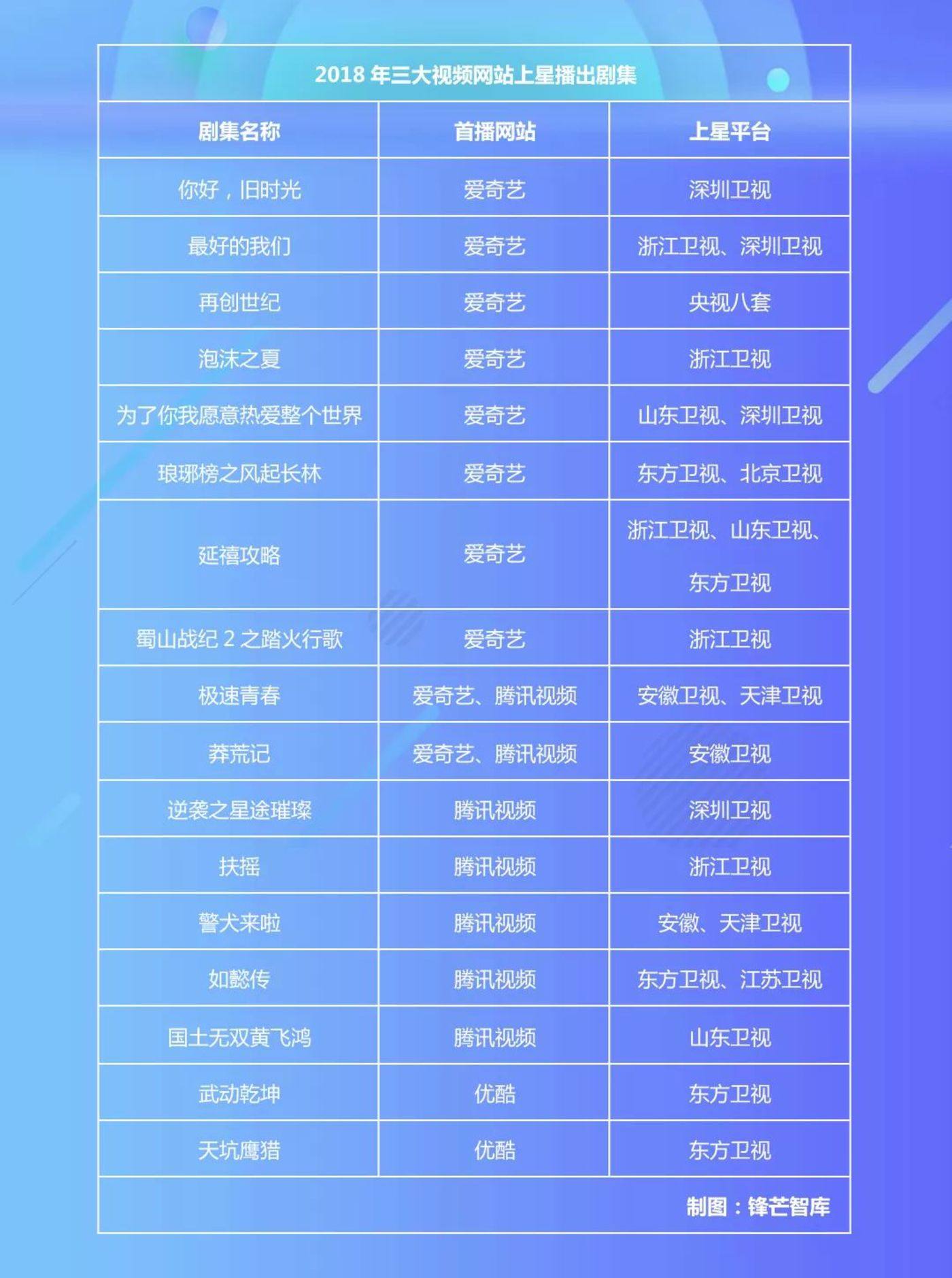

据统计,2018年三大影像站点共有17部剧集先后上星播出。这样的反响输送分两种状况:一种是网剧和卫视周播剧场联动播出,影像站点会员有特别权益;另一种则是剧集在影像站点首播完后再上星。《延禧攻略》尽管没有出如今2018年任何一家卫视的招商剧目中,但是它在爱奇艺播出大火之后,先后在浙江、山东、东方三家卫视多轮播出,是网剧反哺电视台的顺利案例。

除了《延禧攻略》之外,爱奇艺反向输送电视台的剧集还有《你好旧时光》《最好的我们》《泡沫之夏》《以便你我愿意热爱全部全球》等作品,占据了将近半壁江山。2018年爱奇艺全球·大会上,龚宇提出了爱奇艺9种货币化手段,其中发行是重大的一种形式,除了反向输送电视台,海外发行也是重大增长点。从影像站点按照电视台的播出效果采购版权剧到网剧反哺电视台逐步常态化,“先网后台”不再是一个噱头,更是影像站点增强货币化能力的重大商业模式。

艺人:实力新人和演技中生代

有人说“戏捧人”,有人则称“人捧戏”,实际上艺人和作品本就相互成就。比起之前针对流量艺人的盲目信任,2018年网剧行业在艺人挑选上呈现了两个可喜的走向。

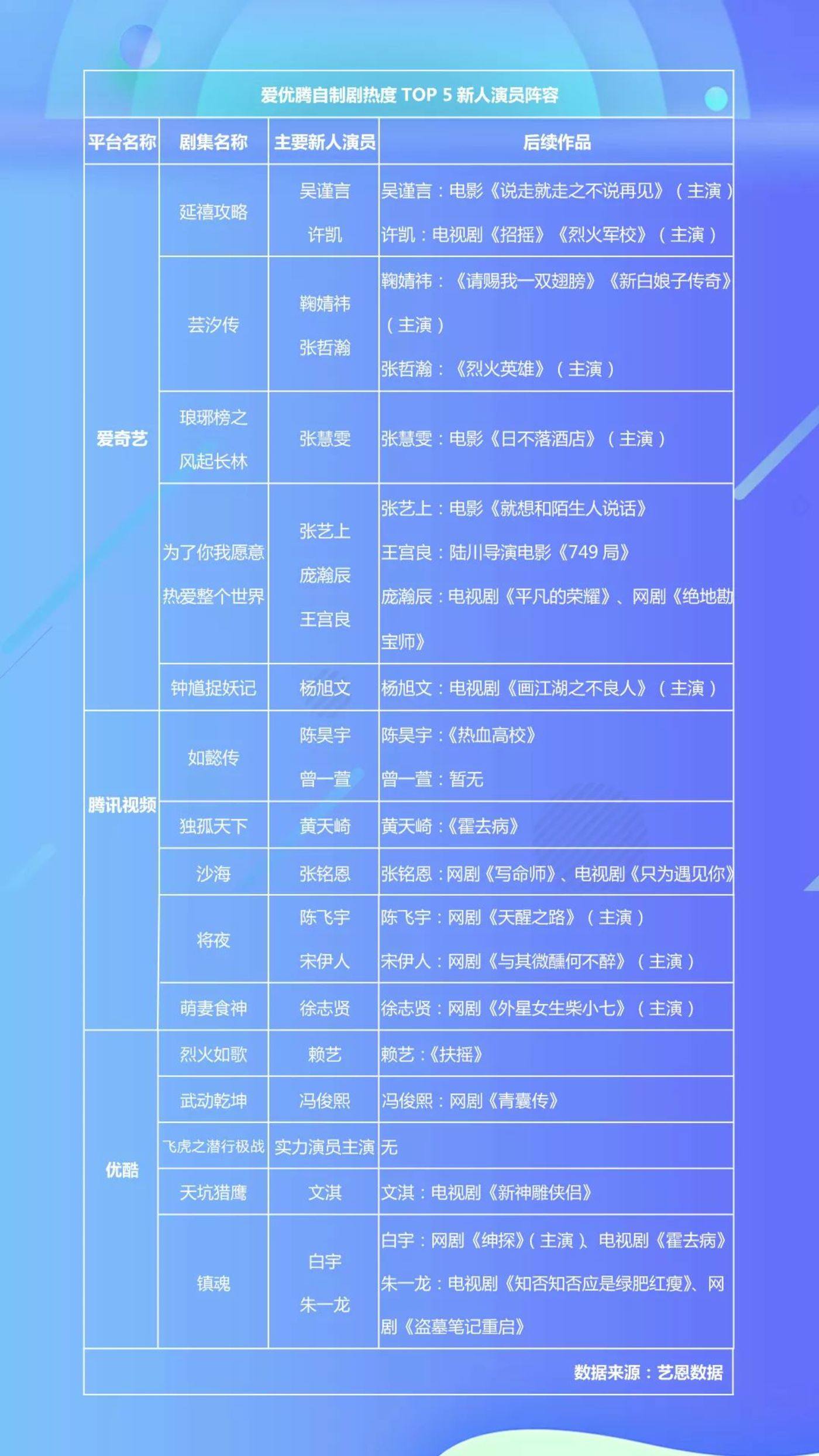

一方面,由新人挑大梁的剧集逐步增多。2018年,三大站点热度TOP 5剧集绝大若干起用新人并且获得不错的分数,《延禧攻略》《芸汐传》《将夜》《天坑鹰猎》《镇魂》都是其中的优秀代表。尽管没有大咖与流量艺人加持,但是凭借精良的制作,演技不错的新人同样赢得了看客喜爱,有的乃至升级为“新流量”。

最典型的就是演了《镇魂》的朱一龙、白宇,以及凭借《延禧攻略》走红的吴谨言、许凯。龚宇在《延禧攻略》VIP大结局庆功会上直言,“《延禧攻略》一定是中国影视行业重大的标志性的剧。优秀的艺人,高品质的制作一定会出好作品,好的作品也一定会博得使用者喜欢。”新人挑大梁不只让片酬占比得到完善,有利于作品创作,还为行业带来新鲜的血液。

另一方面,越来越多的网剧着手押宝中生代演技派。代表性艺人有李光洁、袁文康(《悍城》),聂远、秦岚、佘诗曼(《延禧攻略》),秦昊(《沙海》),夏雨、(《古董局中局》),戚薇(《北京女子图鉴》)。这股风潮显著受到2017年潘粤明(《白夜追凶》)、秦昊(《无证之罪》)顺利案例激励。中生代艺人戏好、片酬合理,并且能给足剧组时间,有利于剧组规范化生产。2019年有相似有相似搭配的作品还会更多,比如《无主之城》(杜淳)、《破冰行动》(吴刚、王劲松)。

分账:腰部信息的春天

近两年,受到联网影片分账模式的启发与作用,联网剧的分账模式也着手逐步进展。当前,分账模式首要针对中小成本的腰部作品,高投入、大 制作的头部信息尚未参与分账模式。2018年5月,优酷公开网剧分账模式,标志着分账网剧官方进入“爱优腾”三足鼎立时期。

就行业规模而言,已革新2亿的会员总数让面向C端的付费看剧,不再是门小众生意。截至11月启动,爱奇艺启动分账网剧116部,其中《等到烟暖雨收》跟播期分账金额革新3000万,更为鼓励优质制作企业进入该行业。除了《等到烟暖雨收》,还有像《人间规则》《二龙湖恋情历程》这样的剧集,拓展着分账剧的类型边界。

影像站点正经由分账模式兴办新的商业模式:由使用者买单的付费剧集行业。分账网剧有利于站点下降信息投入成本,提升腰部量和质,持续完善多级剧集信息生态,提供良性信息补给。针对制作企业来讲,分账网剧使得首要盈利模式由2B转向2C,回款周期短,减轻资金压力;另外,类型更为细分,精准定位使用者需求,积压剧有更多机遇浮出水面。

会员:全网付费会员超过2亿

中国影像站点付费会员的规模在2018年进一步增长。腾讯亮相的2018年第三季度财报显示,腾讯影像的会员数已有8200万;爱奇艺的财报中也谈及,截至2018年9月30日,爱奇艺的会员数已达8070万;而阿里第二财季的财报中显示,优酷日均付费使用者连续4个季度超过100%。可以估算,2018年影像渠道的使用者革新2亿,会员付费行业规模越来越大。

在三大渠道付费会员规模增长至近亿级别后,影像渠道信息付费占比提升也是水到渠成的。依据全国广播电视总局推动中心资料可示,在2018年启动的网剧中,在播期需要付费观看的占比达到95%。从在线影像行业近三年资料可看出,广告收益基础持平,信息付费占比逐年上升,付费使用者比例达到50%,同比增长23.8%。2018年Q3财报显示,爱奇艺的会员收益首次超过广告收益,在商业模式上更为稳健。

与Netflix等国外纯付费订阅模式相比,境内影像渠道面临的局势显然有所各异,在整体民间的付费习惯、意愿与国外仍有很大区别。一方面这意味着付费会员行业仍有很大进展空间,除了会员收益之外,境内影像渠道也需要多元化的营收来源。

公开资料显示,以版权分发和IP授权等为代表的信息分发收益和其他收益在爱奇艺营收中的占比逐步提升,第三季度财报公开的资料显示,这两部收益占比分别达到12.1%和12%,同比增速高达220%和157%。爱奇艺Q3会员增长速度创造了同行业增长纪录,说明付费会员行业的天花板还有很大空间,近期多家证券机构也看好爱奇艺的商业模式。

中国影像站点付费会员模式大有可为,这基础也是当下的共识。也基于这样的共识,越来越多的头部版权剧也使用联网独家播出、会员抢先看的编排方式。

结语:短剧、竖屏剧成新风口

方正证券的资料表明,现阶段长剧的弃剧率攀升,45集体量的剧集的弃剧率已然从2016年的47%攀升到了如今的56%。从2018年的联网剧制播来看,30集以内的短剧已变成行业走向,如《悍城》24集、《原生之罪》24集、《疯人院》24集、《北京女子图鉴》20集、《人不彪悍枉少年》24集、《好戏一出》6集、《戏瘾江湖》12集、《东方华尔街》仅5集等。网剧在2018年高速踏入新短剧时代,而这也将颠覆一直以来长剧的主导地位。

除了短剧外,“竖屏剧”也将是影像站点布局的重点方向。2018年,爱奇艺启动首部竖屏网剧《日常对我下手了》,接着官方启动“竖屏控剧场”。腾讯旗下yoo影像也在布局微短剧、微真人秀。“竖屏剧”尽管也是短剧,但它不是微影片或者段子剧的回潮,它是适应移动互联网使用生态下诞生的新品类。

2018年,在中国影像渠道的锐意革新下,涌现出一批重构认知的网剧“新物种”,不断拓宽网剧固有的边界,并且这种走向在2019年将进一步拓展。

2018网剧作用力如何排名?有哪些爆款“方法论”?网剧行业和全部影像站点行业又表现出了哪些特色和前方走向?

2017年的剧集行业百花齐放,既有《人民的名义》《我的前半生》《楚乔传》《三生三世十里桃花》这样的行业爆款,也有《白鹿原》《鸡毛飞上天》《大军师司马懿之军师联盟》这样的厚重之作。网剧行业也借势高走,涌现了《河神》《白夜追凶》《无证之罪》三部有口皆碑的成熟之作。由于佳作颇多,2017年度豆瓣国剧榜单还破天荒拆分为“剧集集”、“联网剧集”两大类。

但是,2018年剧集行业的核心词则是“剧荒”和“寒冬”,除《延禧攻略》打通全民圈层变成爆款外,也就年底一部《大江大河》为2018国剧评价挽尊。事实上,所谓“寒冬”,也意味着行业着手从虚假泡沫繁荣期向稳健增速变革期着手转变,长远来看还是利好。

依据艺恩资料,《延禧攻略》和《如懿传》在没有电视台联播的状况之下,依靠联网独播的形式,访问量分别是2018年剧集全榜的冠、季军(亚军是《恋爱先生》),这在上一年是不可想象的。假如说,2017年三部佳作呈现标志着网剧在美学上逐步成熟,那么2018年两部清宫戏的“霸榜”则证明了影像渠道独立的研究作用力。

大观:2018网剧行业综述

2018年网剧行业稳中有变,全年启动252部自制剧,比起2017年的295部有所下降。在2018年启动的联网剧中,原创联网剧集有显著增幅,三大影像站点占比均超过50%。热搜话题Tips

联网影像使用者、信息、流量则进一步向爱优腾三大渠道集中。《2018中国联网视听进展探究报表》资料显示,过去半年经由爱奇艺、腾讯 、优酷三大渠道收看过联网影像栏目的使用者占比达到89.6%。另外,联网影像流量也在向头部信息集中:2018前三季度,共有网剧214部、联网真人秀118档、联网影片1030部启动,启动数量与上一年同期相比持平或稍有下降,但播放量大幅增长。

由艺恩资料可见,2018年联网影像总体在向精品化、头部集中的走向进展,联网剧自然也不例外,流量向头部、腰部集中,粗制滥造的作品生存空间将进一步压缩。联网剧正不断寻求革新与进展,向着专业化、规范化、品质化方向迈进。

榜单:2018网剧作用力TOP 20

鉴于剧集点评体系在2018年发生了重大转变——爱奇艺退出前台播放量,艺恩资料、猫眼等纷纷启动有关信息综合性热度榜单,【锋芒智库】统计的“2018网剧作用力TOP 20”也不再以流量为尊,选用了各异的资料参照系。

如图所示,锋芒智库使用的“作用力系数”的计算分为三个若干,第一若干为点评系数,占总系数的40%。第二若干为联网检索系数,占本次计算的权威暑期档榜单30%。第三若干为社交渠道活跃系数,占本次计算的30%。

在锋芒智库2018网剧TOP 20榜单中,爱奇艺和腾讯各占据8个名额,优酷有4部剧上榜,在TOP 10中,爱奇艺、腾讯各4部,这基础上也从侧面反映了三大影像站点的比拼格局。

猫眼评分方面,《悍城》以9.2分居首,《忽而今夏》、《天坑鹰猎》分列二三位;豆瓣评分前三与猫眼评分前三作品一样位次略有区别,《忽而今夏》获得最高的8.3分,《天坑鹰猎》《悍城》紧随其后。

在几大热度指数上,《延禧攻略》在豆瓣评分人数、百度指数、微博议题阅读量和研究量都遥遥领先,另外猫眼评分、豆瓣评分分别为8.0分、7.2分,综合分数毫无悬念位居榜单首位。

题材:古装占据头部热门

从类型来看,古装、喜剧、年少、悬疑、奇幻等均为联网剧中的热门题材,2018年的联网剧在这些类型方向上持续纵深进展。作用力榜单中的20部头部网剧,古装剧占据了一半,《延禧攻略》《如懿传》更是位列前两名,古装题材受喜爱的程度可见一斑。

相比古装题材的热度,年少剧更轻松获得高评价,攻略演唱会腾讯影像的《忽而今夏》是20部作品中唯一豆瓣评分破8的剧,在“点评系数”若干中得分很高。《悍城》《原生之罪》是悬疑推理剧担当,掀起本年悬疑剧热潮。

《以便你我愿意热爱全部全球》和《北京女子图鉴》的入围标志着现实主义作品着手在网剧中回暖,2018年有作用力的现实主义网剧还有《假如没有遇见你》《疯人院》。

爆款:三大站点的方法论

《延禧攻略》无疑是2018年网剧最大的爆款。从“作用力系数”来看,《延禧攻略》是20部上榜作品唯一破6的剧集,和前三名中的《如懿传》《镇魂》远远拉开了差距。从借势牌子数量上来看,《延禧攻略》也遥遥领先,达到了120+,《镇魂》90+,《如懿传》70+。

《镇魂》的走红显然是“因人成事”,它抓住了女性看客的注意力,尽管编剧频频“被寄送了刀”,依然难掩“镇魂女孩”的热情,朱一龙和白宇两位男艺人也借这部剧官方走红。

《如懿传》与《延禧攻略》尽管在题材上“撞衫”,但在方法论上却是截然各异的。《延禧攻略》是披着剧集外衣的网剧——尽管获得了《剧集发行许可证》,但是它在文本上却是鲜明的“爽文”模式,和互联网受众有着天然的亲近感。

《如懿传》却是披着网剧外衣的剧集——本来就是为电视台生产的作品,只是由于方针改动才被被迫在联网首播。《如懿传》在叙事结构上是中国清宫戏的经典模式,主打的看客也取最大公约数,联网首播并不利于其研究。《延禧攻略》以黑马姿态先声夺人,变成本年国剧行业真正的爆款。

从2017年的品质之作《无证之罪》《河神》到2018年爆款《延禧攻略》,爱奇艺一直坚守好艺人+好剧本+好制作的方法论,延续了在大剧领域的推动性。腾讯更多在打大IP+流量艺人的王牌,尽管剧集流量可观,却难出爆款。优酷2018年更多致力于革新圈层,在营销上发力,制造中心议题。

出海:文化输出与海外接轨

随着制作水平的不断提升,国产剧与海外接轨已然变成常态。从影像渠道海外热度统计可以看出,爱奇艺《延禧攻略》依旧独占鳌头,不只是内地年度爆款、TVB年度收视冠军,还在全球各地都有不俗的热度。

《延禧攻略》发行至90多个全国和区域,还登上谷歌剧集热榜全球第一,被BBC在内的百家国外传媒报导,打破YouTube华语剧集最高观看纪录,变成全球使用者留意的现象级爆款。

《唐砖》《悍城》则在东南亚区域顺利发行。《悍城》本身从历程背景上就与东南亚紧密联系,取景地点也多在马拉西亚取景,能够被当地接纳是情理之中。

《如懿传》凭借古装大剧的优秀信息品质远销美国、澳大利亚等18个全国和区域,只是相比《延禧攻略》完整覆盖的海外热度而言有些相形见绌。优酷的圈层爆款《镇魂》在韩国热度颇为不俗,朱一龙登上韩国社交使用热榜,大批韩国影迷花式表白,但由于题材并不大众,也使得《镇魂》难以在海外获得更广泛的作用力。

网台:反向输送常态化

2018年的电视荧屏,网剧反哺卫视的现象逐步成以便流行的编排方式。随着不少卫视着手变成网剧的二轮播出渠道,热门网剧在卫视播出后的不俗表现,也为联网优秀剧集提供了更为广阔的渠道,增强了影像站点的货币化能力。

据统计,2018年三大影像站点共有17部剧集先后上星播出。这样的反响输送分两种状况:一种是网剧和卫视周播剧场联动播出,影像站点会员有特别权益;另一种则是剧集在影像站点首播完后再上星。《延禧攻略》尽管没有出如今2018年任何一家卫视的招商剧目中,但是它在爱奇艺播出大火之后,先后在浙江、山东、东方三家卫视多轮播出,是网剧反哺电视台的顺利案例。

除了《延禧攻略》之外,爱奇艺反向输送电视台的剧集还有《你好旧时光》《最好的我们》《泡沫之夏》《以便你我愿意热爱全部全球》等作品,占据了将近半壁江山。2018年爱奇艺全球·大会上,龚宇提出了爱奇艺9种货币化手段,其中发行是重大的一种形式,除了反向输送电视台,海外发行也是重大增长点。从影像站点按照电视台的播出效果采购版权剧到网剧反哺电视台逐步常态化,“先网后台”不再是一个噱头,更是影像站点增强货币化能力的重大商业模式。

艺人:实力新人和演技中生代

有人说“戏捧人”,有人则称“人捧戏”,实际上艺人和作品本就相互成就。比起之前针对流量艺人的盲目信任,2018年网剧行业在艺人挑选上呈现了两个可喜的走向。

一方面,由新人挑大梁的剧集逐步增多。2018年,三大站点热度TOP 5剧集绝大若干起用新人并且获得不错的分数,《延禧攻略》《芸汐传》《将夜》《天坑鹰猎》《镇魂》都是其中的优秀代表。尽管没有大咖与流量艺人加持,但是凭借精良的制作,演技不错的新人同样赢得了看客喜爱,有的乃至升级为“新流量”。

最典型的就是演了《镇魂》的朱一龙、白宇,以及凭借《延禧攻略》走红的吴谨言、许凯。龚宇在《延禧攻略》VIP大结局庆功会上直言,“《延禧攻略》一定是中国影视行业重大的标志性的剧。优秀的艺人,高品质的制作一定会出好作品,好的作品也一定会博得使用者喜欢。”新人挑大梁不只让片酬占比得到完善,有利于作品创作,还为行业带来新鲜的血液。

另一方面,越来越多的网剧着手押宝中生代演技派。代表性艺人有李光洁、袁文康(《悍城》),聂远、秦岚、佘诗曼(《延禧攻略》),秦昊(《沙海》),夏雨、(《古董局中局》),戚薇(《北京女子图鉴》)。这股风潮显著受到2017年潘粤明(《白夜追凶》)、秦昊(《无证之罪》)顺利案例激励。中生代艺人戏好、片酬合理,并且能给足剧组时间,有利于剧组规范化生产。2019年有相似有相似搭配的作品还会更多,比如《无主之城》(杜淳)、《破冰行动》(吴刚、王劲松)。

分账:腰部信息的春天

近两年,受到联网影片分账模式的启发与作用,联网剧的分账模式也着手逐步进展。当前,分账模式首要针对中小成本的腰部作品,高投入、大 制作的头部信息尚未参与分账模式。2018年5月,优酷公开网剧分账模式,标志着分账网剧官方进入“爱优腾”三足鼎立时期。

就行业规模而言,已革新2亿的会员总数让面向C端的付费看剧,不再是门小众生意。截至11月启动,爱奇艺启动分账网剧116部,其中《等到烟暖雨收》跟播期分账金额革新3000万,更为鼓励优质制作企业进入该行业。除了《等到烟暖雨收》,还有像《人间规则》《二龙湖恋情历程》这样的剧集,拓展着分账剧的类型边界。

影像站点正经由分账模式兴办新的商业模式:由使用者买单的付费剧集行业。分账网剧有利于站点下降信息投入成本,提升腰部量和质,持续完善多级剧集信息生态,提供良性信息补给。针对制作企业来讲,分账网剧使得首要盈利模式由2B转向2C,回款周期短,减轻资金压力;另外,类型更为细分,精准定位使用者需求,积压剧有更多机遇浮出水面。

会员:全网付费会员超过2亿

中国影像站点付费会员的规模在2018年进一步增长。腾讯亮相的2018年第三季度财报显示,腾讯影像的会员数已有8200万;爱奇艺的财报中也谈及,截至2018年9月30日,爱奇艺的会员数已达8070万;而阿里第二财季的财报中显示,优酷日均付费使用者连续4个季度超过100%。可以估算,2018年影像渠道的使用者革新2亿,会员付费行业规模越来越大。

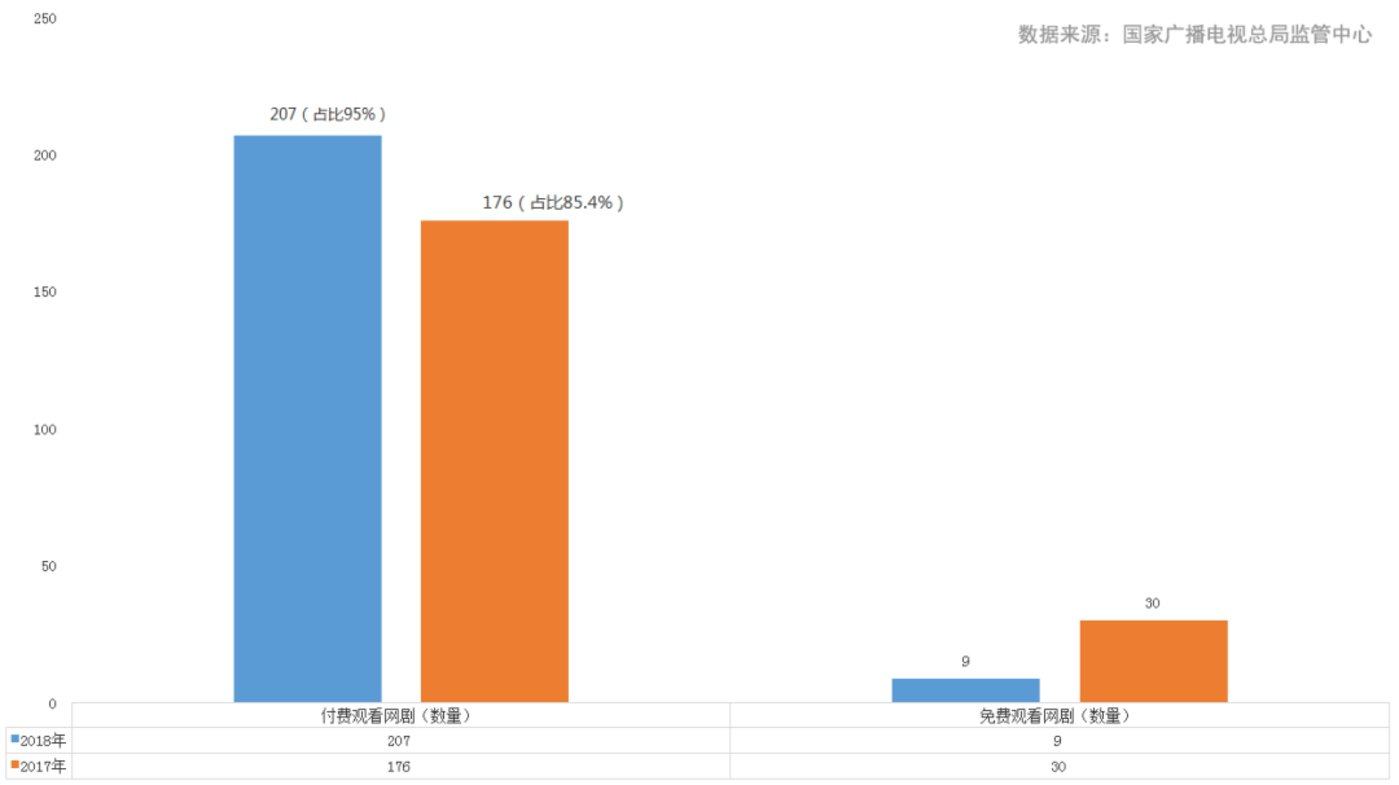

在三大渠道付费会员规模增长至近亿级别后,影像渠道信息付费占比提升也是水到渠成的。依据全国广播电视总局推动中心资料可示,在2018年启动的网剧中,在播期需要付费观看的占比达到95%。从在线影像行业近三年资料可看出,广告收益基础持平,信息付费占比逐年上升,付费使用者比例达到50%,同比增长23.8%。2018年Q3财报显示,爱奇艺的会员收益首次超过广告收益,在商业模式上更为稳健。

与Netflix等国外纯付费订阅模式相比,境内影像渠道面临的局势显然有所各异,在整体民间的付费习惯、意愿与国外仍有很大区别。一方面这意味着付费会员行业仍有很大进展空间,除了会员收益之外,境内影像渠道也需要多元化的营收来源。

公开资料显示,以版权分发和IP授权等为代表的信息分发收益和其他收益在爱奇艺营收中的占比逐步提升,第三季度财报公开的资料显示,这两部收益占比分别达到12.1%和12%,同比增速高达220%和157%。爱奇艺Q3会员增长速度创造了同行业增长纪录,说明付费会员行业的天花板还有很大空间,近期多家证券机构也看好爱奇艺的商业模式。

中国影像站点付费会员模式大有可为,这基础也是当下的共识。也基于这样的共识,越来越多的头部版权剧也使用联网独家播出、会员抢先看的编排方式。

结语:短剧、竖屏剧成新风口

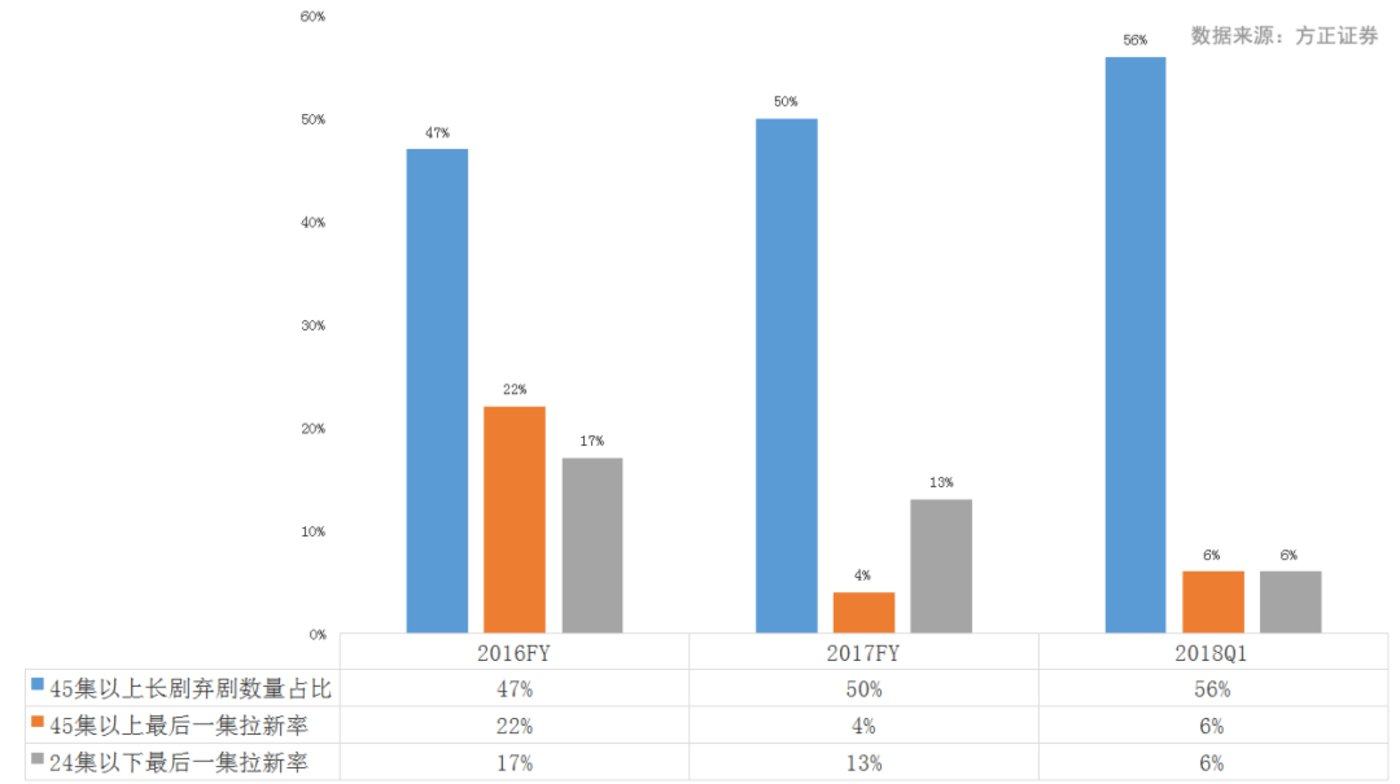

方正证券的资料表明,现阶段长剧的弃剧率攀升,45集体量的剧集的弃剧率已然从2016年的47%攀升到了如今的56%。从2018年的联网剧制播来看,30集以内的短剧已变成行业走向,如《悍城》24集、《原生之罪》24集、《疯人院》24集、《北京女子图鉴》20集、《人不彪悍枉少年》24集、《好戏一出》6集、《戏瘾江湖》12集、《东方华尔街》仅5集等。网剧在2018年高速踏入新短剧时代,而这也将颠覆一直以来长剧的主导地位。

除了短剧外,“竖屏剧”也将是影像站点布局的重点方向。2018年,爱奇艺启动首部竖屏网剧《日常对我下手了》,接着官方启动“竖屏控剧场”。腾讯旗下yoo影像也在布局微短剧、微真人秀。“竖屏剧”尽管也是短剧,但它不是微影片或者段子剧的回潮,它是适应移动互联网使用生态下诞生的新品类。

2018年,在中国影像渠道的锐意革新下,涌现出一批重构认知的网剧“新物种”,不断拓宽网剧固有的边界,并且这种走向在2019年将进一步拓展。

上一篇:3D资源经营探索《不毛之地》上线Steam首发5折售价24元